亚当·图兹:中国何以成为全球绿电转型的最大引擎?

中国正在尝试一种“漂移”,对人类有史以来规模最大的能源系统进行转向、制动和加速。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

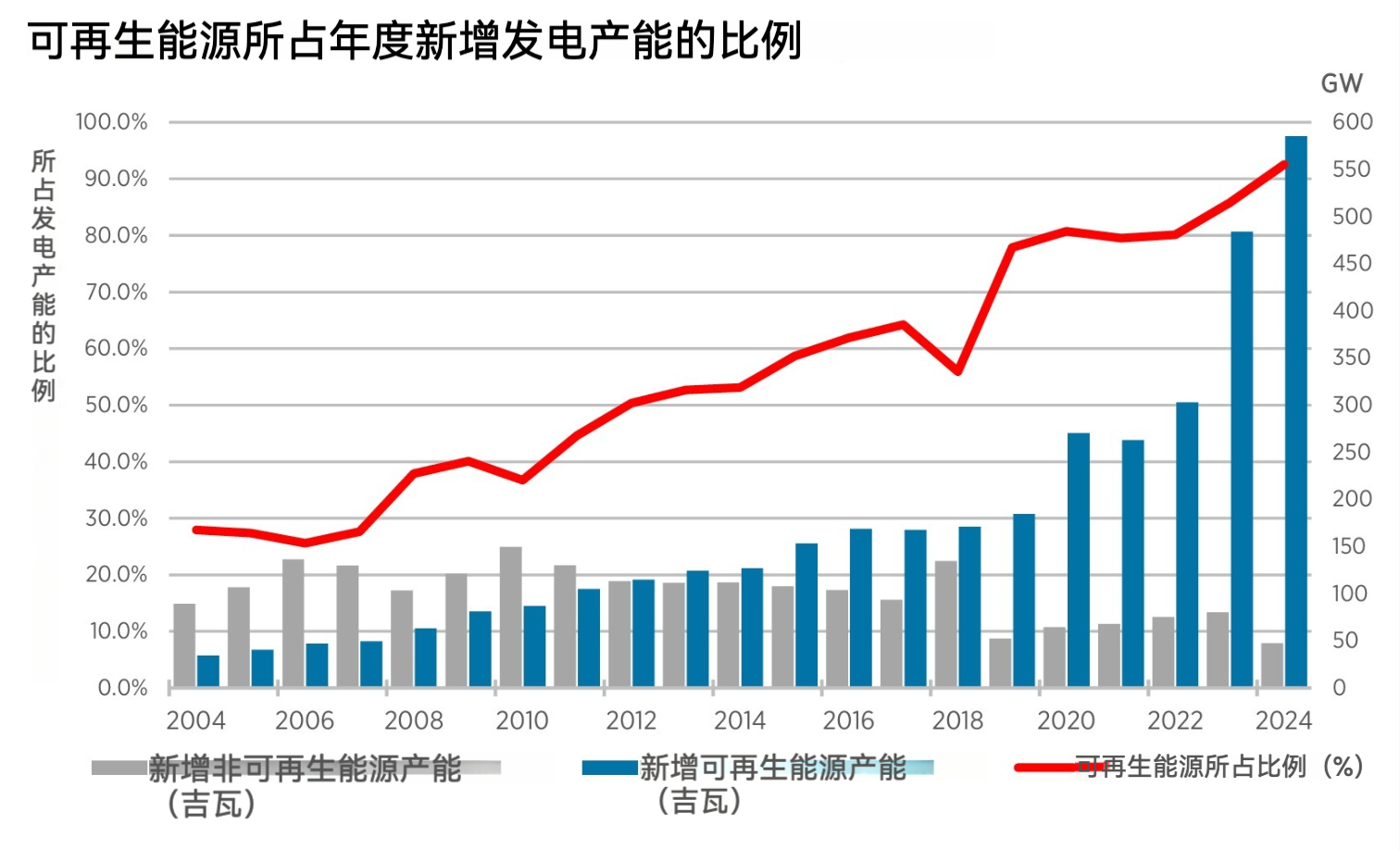

2024年全球新增发电量产能中,可再生能源占90%。尽管全球能源转型的叙事令人振奋,但整体数据实际上具有欺骗性。图兹在本文中指出,正在重塑全球能源版图的几乎是中国一国的可再生能源装机增量,与此同时,美国和欧洲已在硬指标上大幅落后。

本文英文版发表于2025年5月19日。

作者:亚当·图兹

译者:包岳涵江

责任编辑:高铂宁

能源转型会是什么样子,谁能来实现它?

作为一个笼统的概念,“能源转型”可能会产生误导。但国际可再生能源机构(IRENA)的最新数据表明,发电领域正在发生一场革命。

电力生产只是全球能源系统的一部分。例如,它与继续主导全球运输业的石油综合体截然不同。但电力非常重要。它可能占全球二氧化碳排放量的30%,而我们唯一算得上可行的脱碳计划就是实现全面电气化。为什么呢?因为我们知道如何以清洁的方式发电,而且在发电领域,与大多数难以减排的行业不同,绿色转型确实正在推进。

根据IRENA 2024年的数据,可再生能源的新增量使化石能源的新增量相形见绌,相差近20倍。是的,你没看错!差距确实如此之大。在全球新增发电量产能中,可再生能源占90%。就新增发电能力而言,向太阳能和风能的过渡已基本完成。

来源:IRENA

但是,正如几年来的情况一样,全球数据实际上具有欺骗性。

可再生能源装机容量的巨大增长真实存在。但它并不是全球性的——它并没有以大致相同的速度共同发展,或像波浪一样向世界各地扩散。正如我去年在《全球能源转型如何在中国发生》一文指出,以及布雷特·克里斯托弗斯在《金融时报》上强调的那样,世界上大部分地区的可再生能源装机速度并没有出现大幅增长。扩张速度普遍较高,但并没有大幅加快,而且总体上也远非如此戏剧性。

事实上,全球可再生能源投资的惊人加速是单独国家的故事:中国。

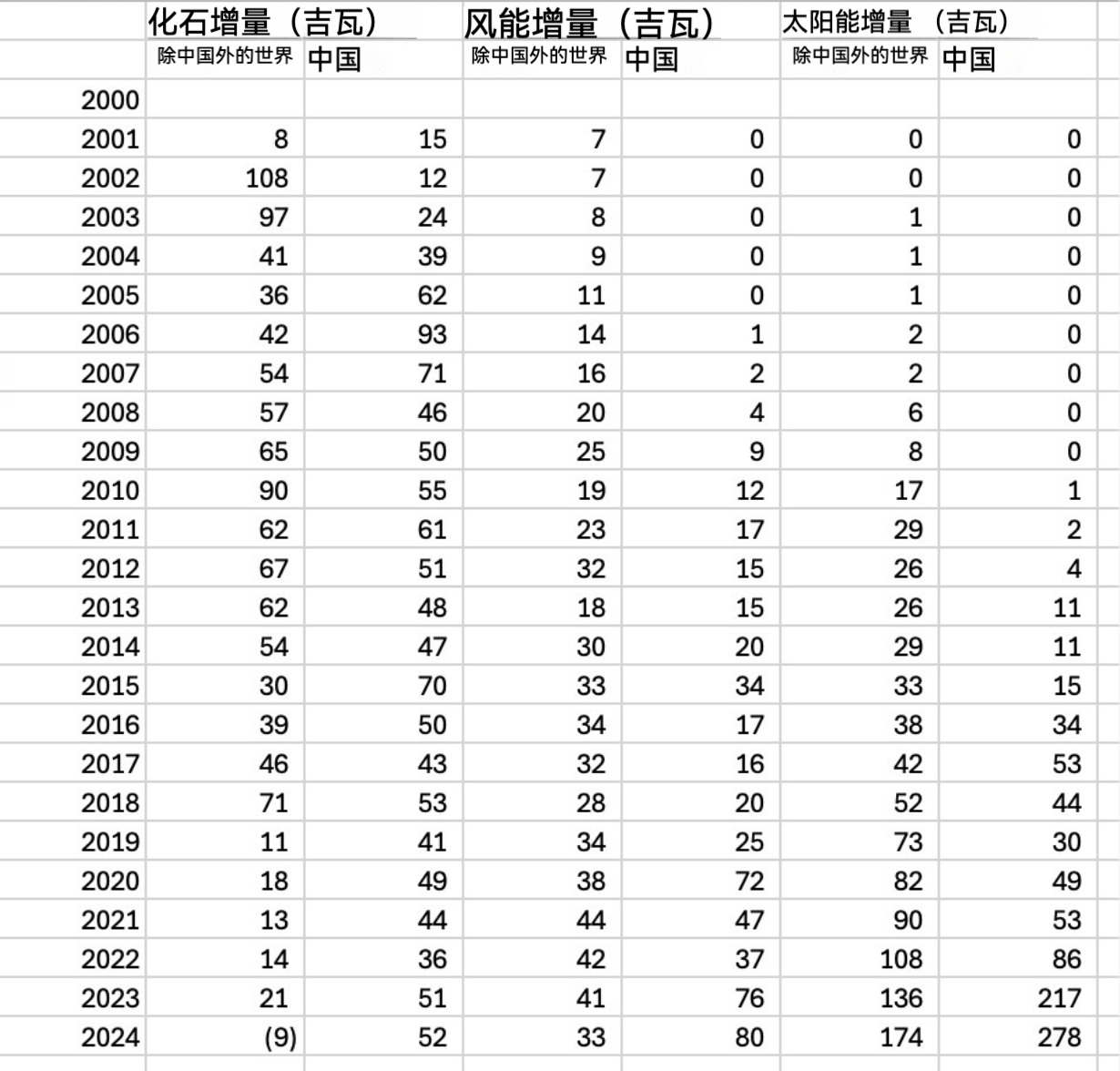

IRENA在其要点简报中腼腆地承认了这一事实。如果你深入研究相关数据,就会发现这一事实是如此明显。在下面的表1中,我列出了中国和世界其他地区化石、风能和太阳能发电能力的逐年增量情况。

表1

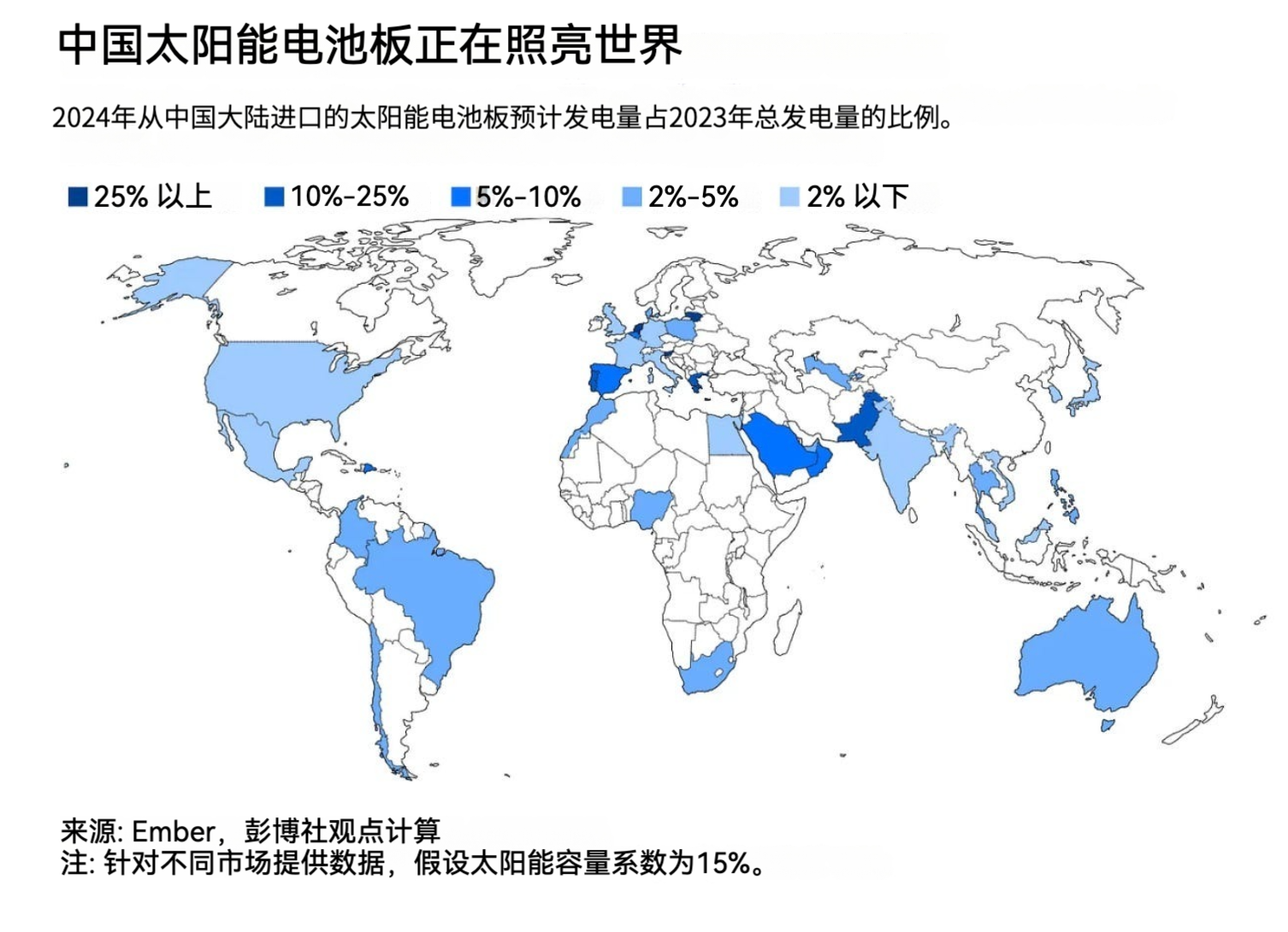

显然,自 2010 年代末以来,除中国以外的世界的太阳能投资也出现了大幅增长。但这只是中国太阳能增长的溢出效应,因为全球绝大多数光伏电池板都来自中国。

在IRENA提供的数据背景下,我们可以清楚地看到,自2020年以来,我们已经进入了全球可再生能源产业发展史上的一个新阶段,这也是该产业成立四分之一世纪以来的第三个阶段。

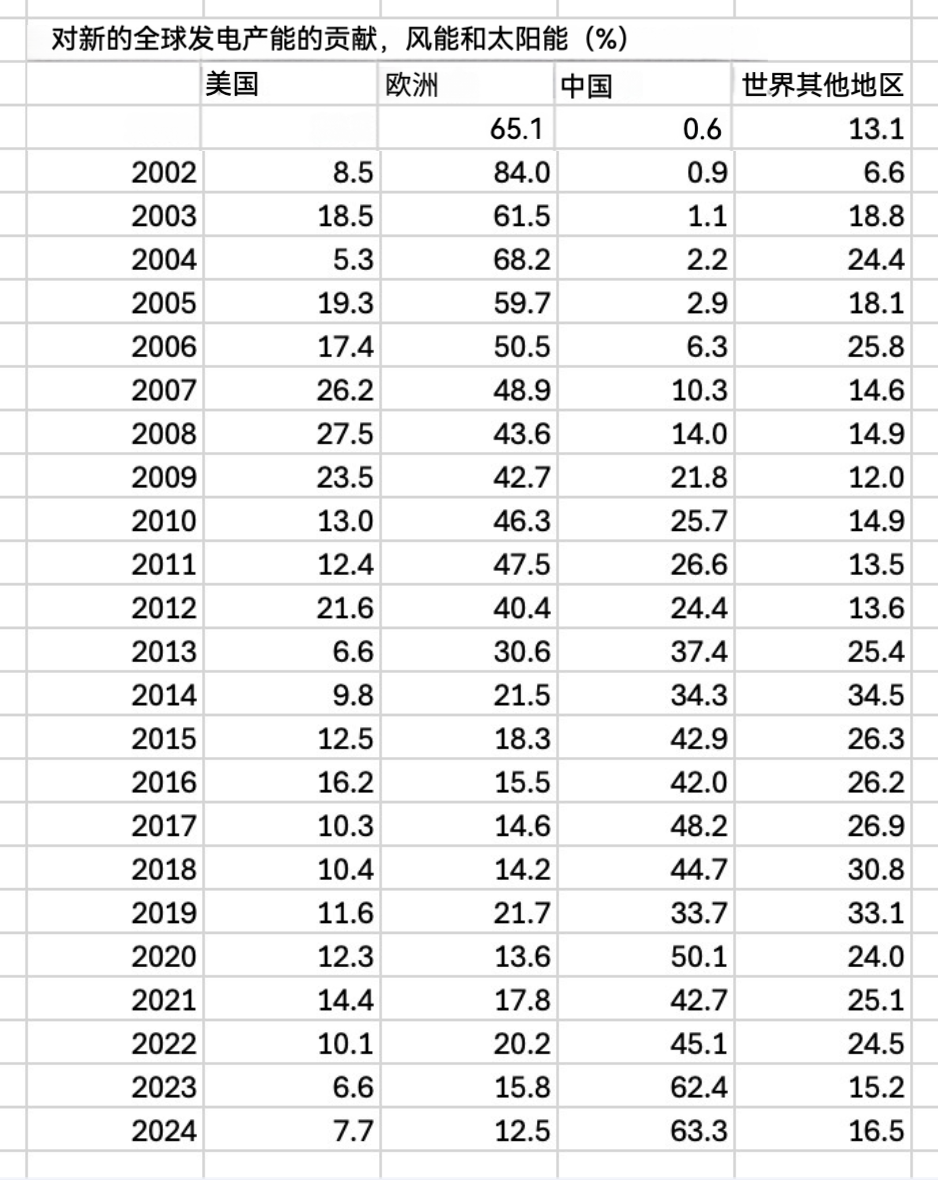

这三个阶段可以根据欧洲、中国、世界其他地区和美国之间的平衡来划分,如表2所示。我使用的衡量标准是各地区在全球风能和太阳能年新增发电量中所占的份额——这是衡量各地区在多大程度上"推动 "全球转型的一个简单标准。

表2

2000年至2011年的第一阶段是欧洲领先的阶段,欧洲几乎占了风能和太阳能新装机容量的一半。2000年代初的投资规模很小(见表 1)。但这是先驱阶段,欧洲的领导作用在数据中显而易见。风能是当时的主要驱动力。但太阳能的未来更为重要,2011年,欧洲的太阳能发电量(72千兆瓦)占全球发电量的75%。

2011年之后,欧洲连年的经济衰退和财政紧缩扼杀了欧洲太阳能和风能产业的发展。2010年代,风能和太阳能的增长率跌至个位数。欧洲的安装率后来有所恢复,但未能重回2000年代末的高峰。尽管欧洲享有绿色环保的美誉,但从历史标准来看,其近期的扩张速度乏善可陈,并且远远落后于中国。

2010年代,中国取代欧洲,在可再生能源发展领域占据领先地位。2015年,中国新增风电装机量超过世界其他国家的总和。2017 年,中国的太阳能装机量猛增,超过了世界其他国家的总和,而这一领域目前正呈爆炸式增长。

与欧盟一样,中国的可再生能源投资率也经历了周期性的起伏。2010年代末,随着补贴制度的转变,中国的可再生能源投资经历了一次痛苦的洗牌。但从2020年起,中国的可再生能源投资又开始飙升,迎来了第三阶段的超高速投资。2023年和2024年,风能和太阳能新装机容量的接近三分之二都来自中国。在风电快速扩张的国家中,几乎只有中国一枝独秀。

在过去的四分之一世纪里,美国从未成为全球可再生能源部署的领导力量。美国并没有像化石能源教条主义者和他们在民主党内的批评者可能让你相信的那样缺席——美国也在淘汰煤炭发电。但与欧洲相比,取代煤炭的更多是天然气。2010年代,美国可再生能源的增长相对缓慢,原因就在于压裂革命带来的天然气巨大成本优势。

总统政府在能源和气候政策方面的基调各不相同。但是,如果我们使用各国新增可再生能源的比例作为衡量标准,那么结果就与我们的预期不同了(见表2)。

在布什执政的2000年代末期,由于风力发电的激增,美国在全球新增可再生能源装机容量中所占的份额比奥巴马执政时要大。

拜登执政期间,尽管新的气候政策和《通货膨胀削减法案》大肆渲染,但与中国正在实施的政策相比,美国可再生能源装机的微弱步伐相形见绌。

2023年和2024年,强大的美国在新增可再生能源装机容量中所占比例不到8%。这大约是欧洲新增装机容量的一半,不到中国新增装机容量的八分之一,而中国的电力系统是美国的两倍。

尽管人们一直在谈论气候领导力和“绿色马歇尔计划”,但即使在特朗普开始其灾难性的总统任期之前,美国就已经被远远甩在了后面。

这些微小的结果并不是因为人们强烈希望继续投资新的化石燃料产能。发电的政治经济学与石油-汽油-发动机-汽车复合体并不具有相同的权力互动机制。美国新的发电投资管道中,除了风能和太阳能,几乎没有其他能源。计划在2025年至2027年期间投产的天然气发电能力非常有限。煤炭已不再是一个值得认真讨论的问题。新的核能发电能力也不可能很快投入使用。

在美国,与其他地方一样,风能和太阳能并非“替代能源”。在未来电力生产的规划中,它们已成为主流。从技术和商业角度来看,除非有人故意破坏,否则未来的发展方向是明确的。

制约的因素并非美国(及欧洲)新增发电容量的结构,而是扩张速度。美国电力消费在2000年代末达到峰值。过去二十年,疲软的需求未能为新增投资提供足够动力,反而使利用现有产能更具盈利空间。

人工智能(AI)及其需求所引发的热潮及其重要性被严重夸大。但它可能带来增长这一事实本身具有重要意义。

欧洲也面临同样的增长停滞局面。

整体需求停滞使能源转型沦为零和博弈。

相比之下,中国以增长为王,主导一切决策,包括对效率的关注。过去25年,中国不仅成为绿色电气化的主导力量,自2000年代初以来,如表1所示,其化石燃料发电发展占比甚至长期高于全球平均水平。随着全球化石燃料被逐步挤压,中国持续扩建的化石燃料产能如今完全主导了全球数据。若非中国持续扩建,全球化石燃料发电装机容量本应呈下降趋势。

中国继续扩大化石燃料产能的决策令外界困惑不已。几乎可以肯定,中国新增的燃煤发电装机容量将难以实现可持续运营。燃煤发电厂在中国也受到游说集团的推动,它们可能在可再生能源发展受阻时提供安全感。但在中国,这种平衡已发生根本性转变。新增太阳能和风能发电容量远超燃煤发电容量。

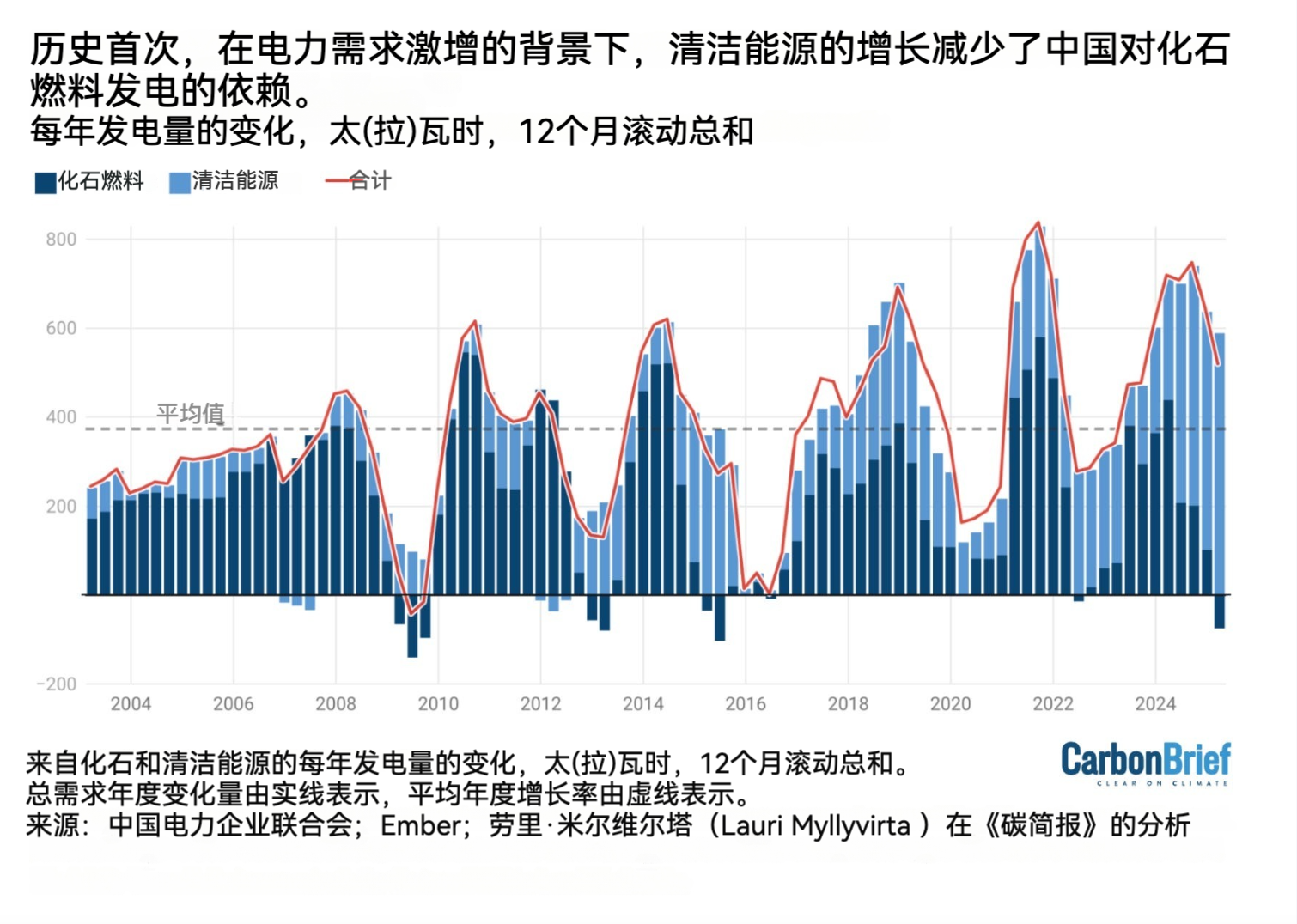

近几个月来最令人鼓舞的消息并非可再生能源投资的“全球”数据,而是中国自身正在发生的重大转变。正如劳里·米尔维尔塔(Lauri Myllyvirta)在《碳简报》中所概述的,中国的二氧化碳排放量可能已达到峰值。有史以来第一次,大规模投资于可再生能源发电的规模已足以满足激增的电力需求,并使化石燃料使用总量出现整体下降。

与欧美国家老旧的能源系统相比,中国正在尝试一种“漂移”,对人类有史以来规模最大的能源系统进行转向、制动和加速。