亚当·图兹:美国国债市场的创建与重塑

我们正在进入美国和美元金融史的一个关键时期。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

美国国债市场的流动性和稳定性不仅直接影响美国经济,还深刻影响着全球资本市场。图兹引用研究指出,美国国债市场的流动性依赖于政府和私人机构之间复杂的公私合作关系,市场稳定的背后并非单纯的自由市场机制,而是政策设计、法律保障和央行干预的结果。

本文英文版发表于2023年9月8日。

作者:亚当·图兹

译者:王晓菲

责任编辑:高铂宁

美国国债市场是全球金融体系的基石。

投资者能够快速、低成本、大规模地出售美国国债,这种能力导致许多地方的法律将美国国债视为几乎等同于现金。然而,近年来,美国国债市场的流动性多次枯竭。2020年,该市场几乎崩溃,这导致了历史上最激进的中央银行干预。

……国债和现金之间的高可兑换性,通常需要能够扩展货币供应量的中介机构,这些机构通过扩大资产负债表的两端来吸纳抛售的国债。美国国债市场的历史深度在很大程度上得益于政策制定者的共同努力,他们致力于培育和支持非银行交易商的资产负债表管理能力。

2008年,这些中介机构增加货币供应的能力受到了削弱,因为投资者对其类似于货币的负债(即回购协议,repos)失去了信心。随之而来的市场结构变化导致大量美国国债交易超出了银行监管范围,使得公共财政越来越依赖高频交易商和对冲基金——这些“影子交易商”。这些中介机构发行的准货币在2020年表现得极不稳定。政策制定者现在致力于改革美国国债市场结构,以确保美国国债仍然是世界上流动性最强的资产类别。成功的改革可能需要一个法律框架,以支持中介机构灵活地根据市场需求扩张或收缩其资产负债表。

上述内容是《货币与公共债务:作为法律现象的美国国债市场流动性》一文的摘要,该文由哥伦比亚大学的莱夫·梅南德(Lev Menand)和乔希·扬格(Josh Younger)——后者曾就职于摩根大通,现在纽约联邦储备银行工作——在《哥伦比亚商法评论》(Columbia Business Law Review)上合作发表。

我的目的是进一步阐释他们的重要论点。每一个对全球金融感兴趣的人都应该阅读这篇文章。如果你想找一个简短的总结,可以阅读亚历山德拉·斯卡格斯(Alexandra Scaggs)在《金融时报》上的精彩文章。

梅南德和扬格的论述基于一个重要的见解:

美国的公共财政长期以来与美国的货币框架紧密相连,而具有高度流动性和广泛流通的国债市场在很大程度上是一种法律现象。

换句话说,美国国债市场的流动性并不主要是私人市场自我调节的产物。相反,这是政府官员积极塑造的结果。

美国国债之所以能够与现金高度兑换——即市场的“流动性”——是因为有实体能够创造类似现金的新债权以购买国债。政府的中央银行在某些时候会直接发行这些债权,如2020年3月;而在其他情况下,这些债权则由中央银行支持的机构如银行和选定的交易商发行。

他们在这里联系到了货币和金融领域的三个重要思想流派:即国家通过货币融资其支出(MMT现代货币理论/Tankus等人)、金融市场的政治经济学(Braun、Gabor等人)以及金融的法律构建(Pistor等人)。关键点在于,公共债务的发行与公共-私人合作中的信贷和货币发行密不可分。

美国从未完全依靠,甚至没有主要依靠政府机构直接发行的货币工具。相反,自建国以来,美国政府一直将货币扩张外包出去。根据设计,投资者所有的企业——通常是特许银行——一直是经济中的主要货币发行者。联邦政府也认识到这一点,并为这些企业的货币创造设定了条款和条件。

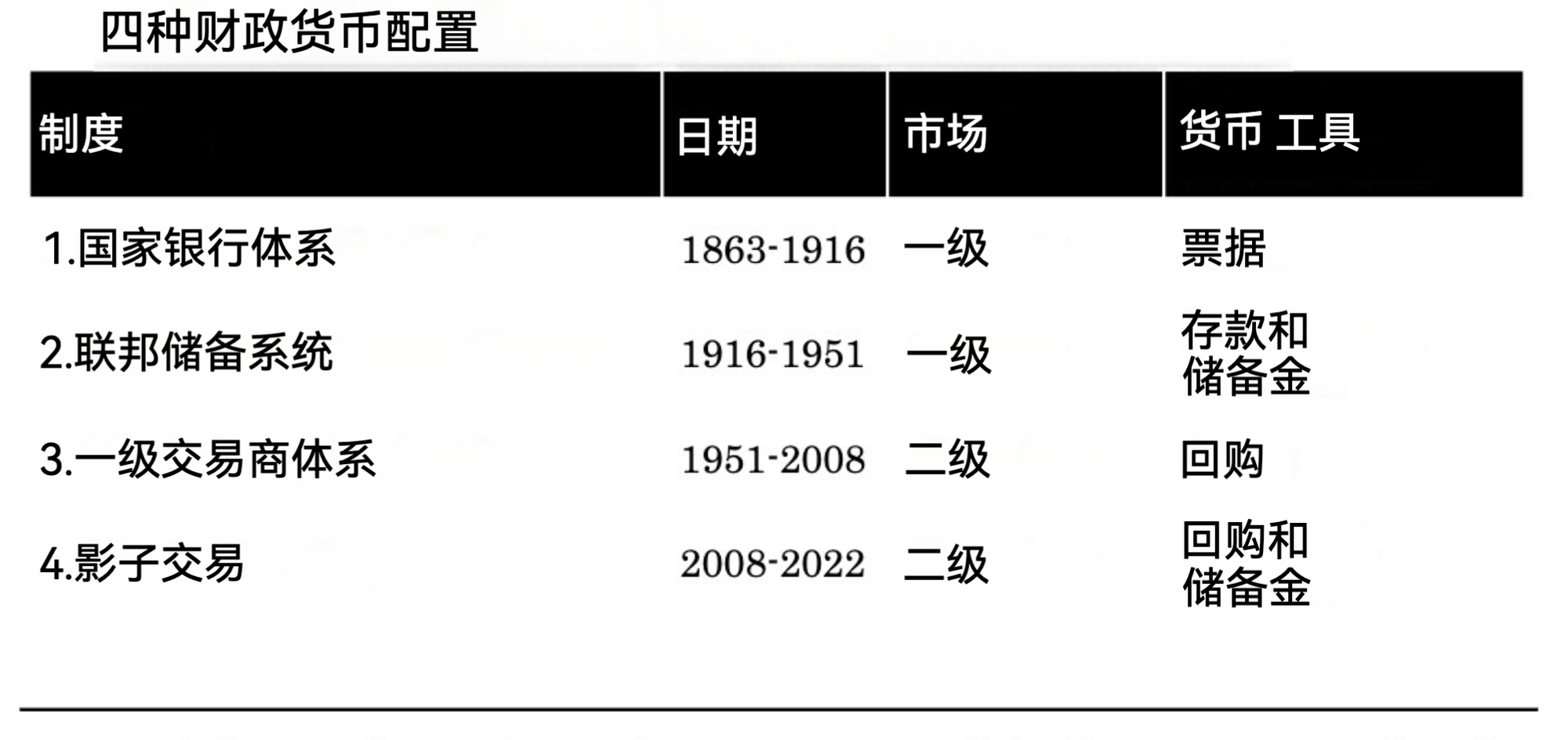

美国现代货币史的早期阶段很好地说明了这一点。

1863年至1916年间,美国国会建立了一系列投资者持有的联邦公司——国家银行——作为国家的主要货币发行机构,并要求这些机构以美国国债作为担保来发行纸币。通过这种做法,联邦政府创造了对联邦债务的强制性需求。

在这种法律体制下,虽然政府名义上是为了管理赤字而借款,但很多借款是通过向国家银行出售国债来实现的。这些银行则通过发行新票据和存款来为其购买提供资金。

1913年美联储成立后,特别是在第一次世界大战期间的财政压力下,

“美国国会调整了法律,使得美联储能够通过激励机制促使银行使用新发存款购买美国国债。在这种新的安排下,政府官员通过积极管理创造存款的银行来促进债务货币化。不到三十年后,当美国加入二战盟军行动时,美联储进一步扩展了其措施。美联储直接购买了大量美国国债,并管理美国国债的价格,利用其自身的资产负债表将短期和长期国债的利率固定在特定水平上——这就是货币融资。

直到1951年,这一系统形成了一条相对直接的传送带,最初是将小规模的债务,然后在世界大战期间逐渐扩大规模,直接输送到享有货币发行特权的国家支持银行的资产负债表上,或者输送到向私人客户发放贷款的商业银行,这些银行得到了美联储的支持。

正如梅南德和杨格所强调,1940年代的系统的弹性极为显著:

总体而言,政府的直接债务相对于经济活动的规模增长了两倍以上——从1939年的GDP占比43%增加到1945年的超过110%。为了更好地理解这一点,让我们把它放在现代背景下,如果以2019年的GDP为基准来衡量类似的计划,这相当于财政部能够在短短几年内发行超过40万亿美元的新国债。

在20世纪中叶之前,已经发行的政府债务的二级市场,即我们今天所称的“债券市场”,并未在美国的货币和财政体系中发挥重要作用。到了20世纪50年代,一项经过深思熟虑的政策出台,将美国国债的融资渠道从美联储附属的银行资产负债表转移到资本市场(即债券每日买卖的市场),以吸引更多种类的投资者购买国债。这一决策背后的动机是认识到,依赖银行资产负债表来吸纳国债,会导致银行体系变得不够灵活,甚至出现“阻塞”。

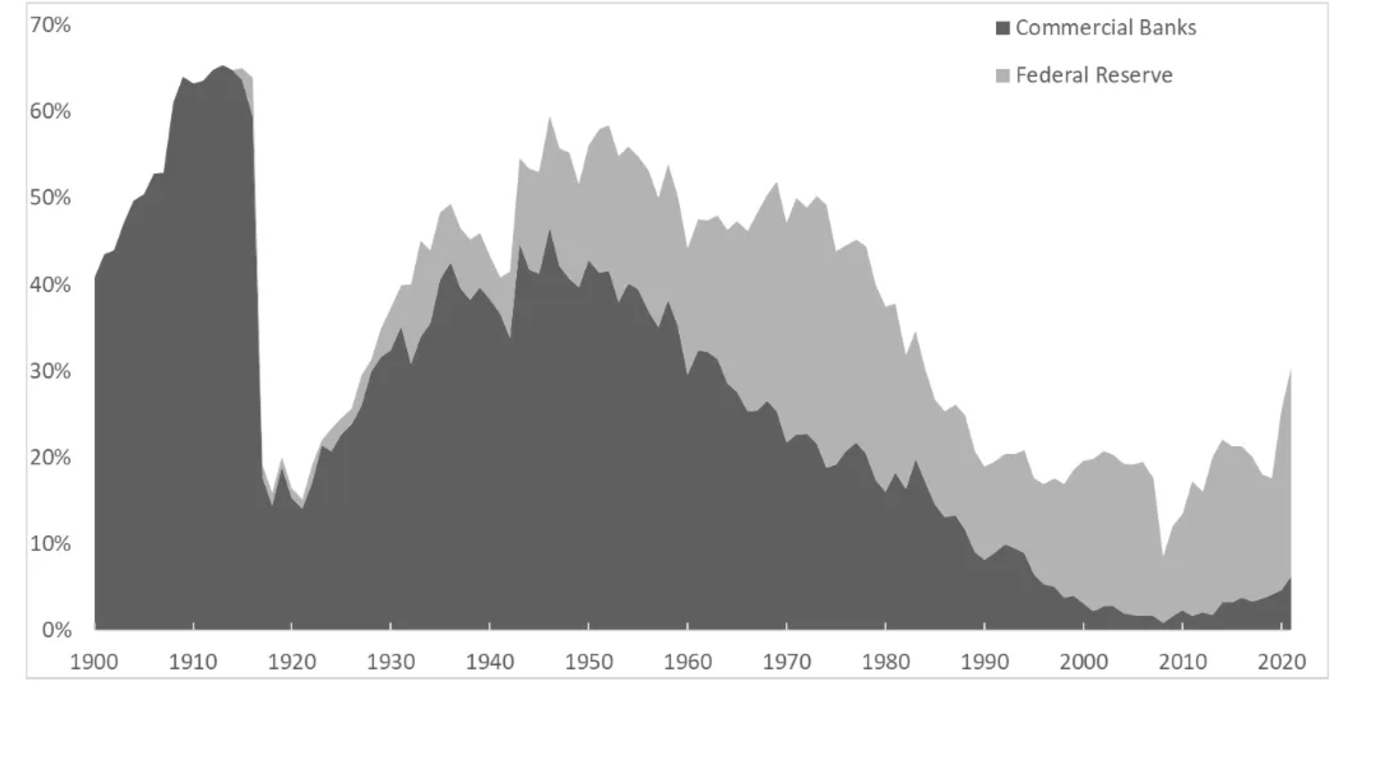

梅南德和扬格用一张引人注目的图表来说明债务-货币关系从银行模式向资本市场模式的转变。1914年之前,美国有限的公共债务中将近三分之二由银行持有。到2000年代初,银行仅持有巨大债务总量中的一小部分。

图为美国公共债务持有方占比,深灰色为商业银行持有占比,浅灰色为美联储持有占比

从银行向资本市场的转变可能很容易被视为美联储的退却。然而,梅南德和扬格指出,美联储在二战后持有的公共债务份额实际上并未减少,反而通过与资本市场的新参与者建立关系,促成了大部分美国国债在美国银行体系之外的持有。

1953年的重大波动显示,为了确保庞大且活跃的美国国债市场不陷入失灵状态,它需要后盾支持,而这需要“富有创意的法律处理和持续的政府支持”。因此,为了帮助稳定新的美国国债市场,美联储着手开发和支持出售与回购协议,简称“回购协议(repo)”。

回购协议在经济上等同于有担保贷款,但其结构是将债券出售,并结合在预定日期以调整后的价格回购该债券的协议。当回购协议中的首次交易和二次交易相隔一天(并豁免于破产程序)时,回购协议在一定层面上的功能类似于银行存款。因此,交易商公司可以主要与非银行企业“存款人”进行隔夜回购交易,有效地通过这种方式为其运营提供资金。

美联储的新角色不再管理基于银行的国债融资机制,而是作为资本市场-国债融资机制的管理者,主要职责是为回购市场提供支持。

美联储并没有不加区分地向所有人提供这种支持,而是指定了一组内部“一级交易商”。最初在1960年指定了18家一级交易商。这个数量在1988年增加到46家,随后在2007年减少到21家。这些机构并不是受益于存款保险和严格监管的高街银行,而是面向市场的投资银行——包括美国和外国的投资银行——以及债券交易商。 他们能够获得美联储的回购协议,意味着他们可以为终端投资者建立一个具有深度和流动性良好的市场,让投资者能够放心购买美国国债,因为他们总是可以通过一级交易商将国债回购为现金,美联储则作为链条中最后一环的担保人。

美联储积极支持并抵御了阻碍回购市场发展的监管变化,尤其是确保回购抵押品不被纳入破产程序,回购系统从20世纪60年代初的大约20亿美元,扩展到70年代末的120亿美元,再到80年代中期的超过3000亿美元。此后它继续发展壮大。

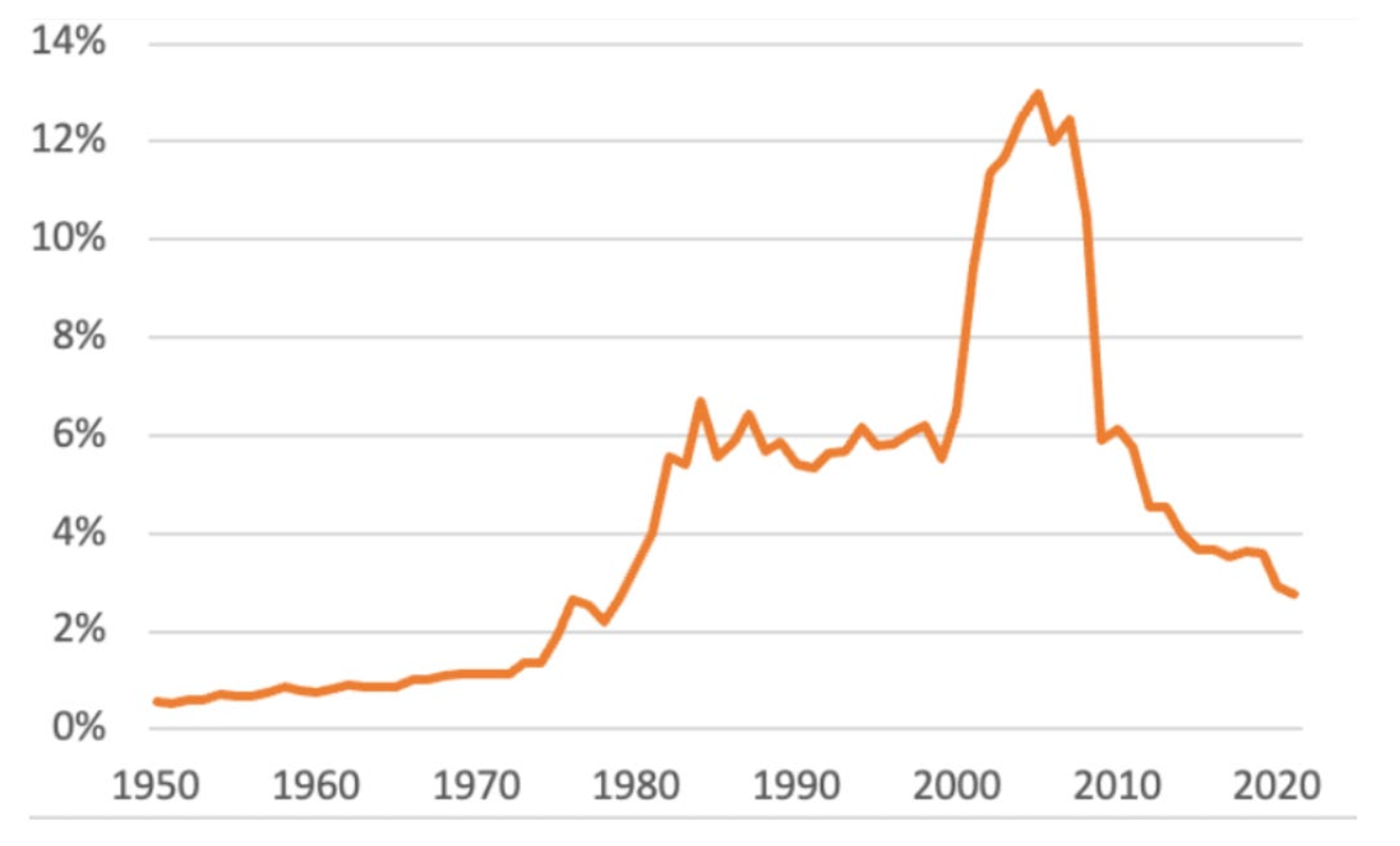

在美联储支持下,由一级交易商管理并基于回购操作的美国国债市场,不仅是美国金融体系的基石,也是整个资本主义经济世界的支柱。20世纪80年代,全球70-80%的储备资产以美元计价。美国国债是外国储备持有者中流动性最强且交易最广泛的美国资产。大约30%的美国国债由非美国投资者持有。

图为日均交易量占有价债务总额的百分比

到21世纪初,随着私人债券和大规模的抵押贷款支持债务进入系统,回购市场每天进行数万亿美元的信贷交易。2007年,日均交易额达到了整个可流通美国国债总额的13%,这一数据相当惊人。而一级交易商的杠杆率达到了其资本基数的47倍。尽管市场的交易量巨大,并且以极快的反应提供了数万亿美元的隔夜融资,但风险似乎是可控的,即使在最坏的情况下,一级交易商也可以通过美联储的支持来获取国债组合的流动性。

直到这个系统在2008年崩溃,导致了大规模的“回购挤兑”,其中最著名的受害者是雷曼兄弟。

美联储通过提供大量流动性阻止了全面崩溃。但尽管如此,2008年之前的结构并没有得以存续。这些顶尖的一级交易商集团的根基受到了动摇,在随后的几年中,它们要么倒闭(例如雷曼兄弟),要么被更大的银行收购(例如摩根大通收购贝尔斯登,美国银行收购美林),要么转而成立自己的银行控股公司(如高盛和摩根士丹利),并获得了存款保险和全面的银行监管保护。

正如梅南德和杨格所指出的:

"尽管一些规模较小的经纪商依旧保持独立,例如杰富瑞(Jeffries)和康托菲茨杰拉德(Cantor Fitzgerald),但自20世纪50年代大规模国债二级市场形成以来,这是现代金融史上首次,经纪活动的主体转变为银行控股公司(BHCs)。”

20世纪50年代首次形成的基于资本市场的非银行主要经纪商模式已经结束。

尽管在2008年金融危机之后,人们将大量注意力集中在银行体系的系统稳定性上,但对主要金融市场的稳定性关注较少。然而,银行监管变化对更广泛市场产生了重大影响。

一级交易商们在被纳入银行体系后,作为银行控股公司接受更严格的监管,并且还需遵循全球巴塞尔III规则。这些法规的目的是降低那些具有系统重要性的大银行面临严重风险的可能性,它们被设计来劝阻这些大银行——目前控制着一级美国国债交易商——不要从事那些交易量大、杠杆率高、利润率低的业务,例如管理庞大的回购交易账目。这削弱了美国国债市场的灵活性。

尽管2008年之后,由于联邦赤字的巨大增加,国债发行量激增,但资本市场的日益僵化并未立即显现,原因主要有两个。

首先,美联储本身也在大量购买美国国债。

其次,随着银行-一级交易商因面临更加严格的监管而缩减或退出市场,新的金融参与者应运而生,有效填补了由此产生的市场空缺。正如梅南德和扬格所说:

新的参与者进一步超越了银行监管的界限,高频交易商(HFT)和对冲基金介入其中。有些人称这些实体为“影子交易商”,因为它们被激励去履行与交易商公司相同的经济职能,但目前不像交易商受监管(也不需要或期望像交易商那样支持市场)。

新兴的非银行“影子交易商”的增长维持了市场的运作,但自2017年起,压力逐渐增加。

特朗普的减税政策将联邦赤字从2015年占GDP的2.4%推升至2019年的4.6%,在接近充分就业的时期,这是一个前所未有的数字。2017年至2019年间,私人持有的公共债务增加了2.7万亿美元。与此同时,美联储正在逐步退出量化宽松政策的购债计划,而美国的大型银行也无意扩大其美国国债持有量。美国国债市场逐渐被监管较为宽松的非银行参与者接管。

取代旧的一级交易商的是所谓的主要交易商(principal trading firms,PTFs)和其他高频交易商(high-frequency traders,HFTs),它们通过撮合交易赚取利润。与此同时,对冲基金设计了新的策略,这些策略激励它们持有多头头寸,有效地充当市场的库存管理者。对冲基金吞吐了大银行为它们提供的一切资产负债表容量,生怕失去它们的‘配额’。

结果是,美国国债持有量集中在监管较少但高度杠杆化的(机构)资产负债表中。梅南德和扬格总结如下:

美国证券交易委员会(SEC)的私募基金统计数据显示,在其样本中的对冲基金对美国国债的总敞口迅速增加。从2014年初(最早的数据)到2018年第四季度,这一数字一直保持在约1万亿美元,到2019年底几乎翻倍至2.2万亿美元。

正是这种由银行和非银行参与者脆弱拼凑的美国国债市场在2020年3月受新冠疫情冲击而崩溃。梅南德和扬格提供了迄今为止最具说服力的关于2020年3月美国国债市场失灵的解释。以下是简要概述:

……2020年,疫情爆发暴露出影子交易商的脆弱性,这些交易商的资本金通常比商业银行要薄弱得多,且缺乏明确或隐性的央行支持,因此在市场波动面前极易受到类似挤兑的动态影响。就在私人中介机构(包括对冲基金、高频交易商以及证券交易商)最需要承接终端投资者在单边市场中的大量抛售时,这些公司却一致退缩了。

梅南德和扬格对大银行-一级交易商在2020年3月市场震荡中的角色进行了保留性评价。

尽管当时的规模限制可能并未对银行体系或个别银行控股公司产生严格的约束,但这些限制造成了脆弱的内部架构,进而放大了市场的波动性。

扬格在摩根大通的行动中占据了核心位置,他对市场动态的评论在当时为分析界提供了巨大的帮助。

无论如何,特定大银行的角色并不是关键问题。从历史的角度看,关键在于,在巨大压力下,支撑货币与公共债务的公私关联系统所依赖的基本法律、金融结构,以及政治框架得以被揭示:

最终,美联储通过大规模干预挽救了局面,美联储利用其资产负债表来吸收市场上的国债供应,并平抑了价格波动。马丁主席(William McChesney Martin,1951年至1970年间的美联储主席)一直试图避免这种情况:即联邦财政直接依赖中央银行的干预。

2020年春季的市场动荡既深具警示性又极其危险。是否将最终由美联储直接干预稳定市场视为灾难,取决于你的世界观。

这取决于你是否愿意正视这样一个历史事实:我们的现代货币和财政体制深深地将国家与私人金融系统纠缠在一起,而中央银行则是最终的后盾。你可以合理地主张一个更透明地由中央银行支持的系统。你也可以合理地偏好一种新形式的公私合作关系,带有新的规则、新的参与者和新的保障机制。梅南德和扬格的精彩文章揭示了,严格分离的财政和货币系统、"自由"资本市场或"私有化"货币供应都是不切实际的。

正如梅南德和扬格总结,这些问题非常紧迫。我们正在进入:

美国和美元金融史的一个关键时期。

强制性联邦支出的趋势预示着中长期内赤字将持续增长。如同马丁主席在1959年所指出的那样,确保市场跟上这种增长, “显然需要确保我们的金融机制正常运作。” 如果不进行改革,市场可能再次陷入恐慌。