亚当·图兹:为什么摩根大通比你想象的更加重要?

我们今天所知的美国金融市场在很大程度上是围绕摩根大通的商业模式塑造的,该银行的决策对宏观经济直接产生巨大影响。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

作为全球最大的非中资银行,摩根大通通过回购市场、债券市场等渠道,深度参与全球金融,在多次金融危机中脱颖而出,巩固了其全球领先的地位。图兹指出,摩根大通的成功远远不止是一个商业上的成功案例;仅看到这一点会导致人们低估摩根大通对以美元为基础的金融体系运作的重要性。

本文英文版发表于2023年5月6日,刊发时有编辑。

作者:亚当·图兹

译者:林雪

责任编辑:高铂宁

衔尾蛇(Ouroboros)是北欧神话传说中的一种动物,它的头吞噬了自己的尾巴,这种行为不断地循环往复,并形成了一种悖论。这种悖论也是当前美国银行业的一个绝佳比喻。自相残杀不是任何金融公司应该尝试的事情。

乔纳森•格斯里(Jonathan Guthrie)上周在《金融时报》发表的文章中写的这段话真好!

但是,美国资本主义的舞台上演的是巨头之间的互相残杀的戏码,还是一个顶级掠食者正在利用其许多较小竞争对手更为恶劣的生存条件永久性地改变“游戏规则”的剧目?

就像我们在过去18个月里所看到的那样,货币制度的逆转会给那些脆弱的金融机构带来许多新的压力和风险,但它也为创造性破坏的出现提供了可能。市场主要参与者利用这些机会重新对经济和政治格局洗牌。这反过来重塑了“结构”和“秩序”。

在2008年的金融危机中,市场上有两个大赢家,其中之一是贝莱德,正如我在Chartbook第82期中讨论的那样,它在全球金融危机中脱颖而出,成为接下来十年时间里最重要的资产管理公司。在银行业,如果说2008年有一个大赢家的话,那就是摩根大通了。虽然摩根大通的领导层对当时收购的条款感到后悔。作为贝尔斯登和华盛顿互惠银行(Washington Mutual)的最终所有者,摩根大通也因此面临着巨额负债。但这些交易同时也巩固摩根大通在零售银行和投资银行业务中的地位。

在2023年初美联储加息周期引发的危机中,摩根大通再次占据主导地位。

是什么让摩根大通比美国金融体系中的其他银行更加强大?

它与美国政府的关系是什么性质?

首席执行官杰米•戴蒙(Jamie Dimon)的政治影响力能否扩展到选举政治中?

卡梅伦·阿巴迪和我本周在Ones and Tooze播客上围绕以上这些问题展开了讨论,您可以单击此处获取收听链接。

我们关注摩根大通及其首席执行官杰米·戴蒙的直接原因是,摩根大通在此次危机的早期就领导多家银行共同努力试图通过注资来拯救第一共和银行。随后,摩根大通与联邦存款保险公司(FDIC)经过一个紧张的周末谈判后成为了唯一一家有能力并有意愿全盘接收第一共和银行的金融机构。

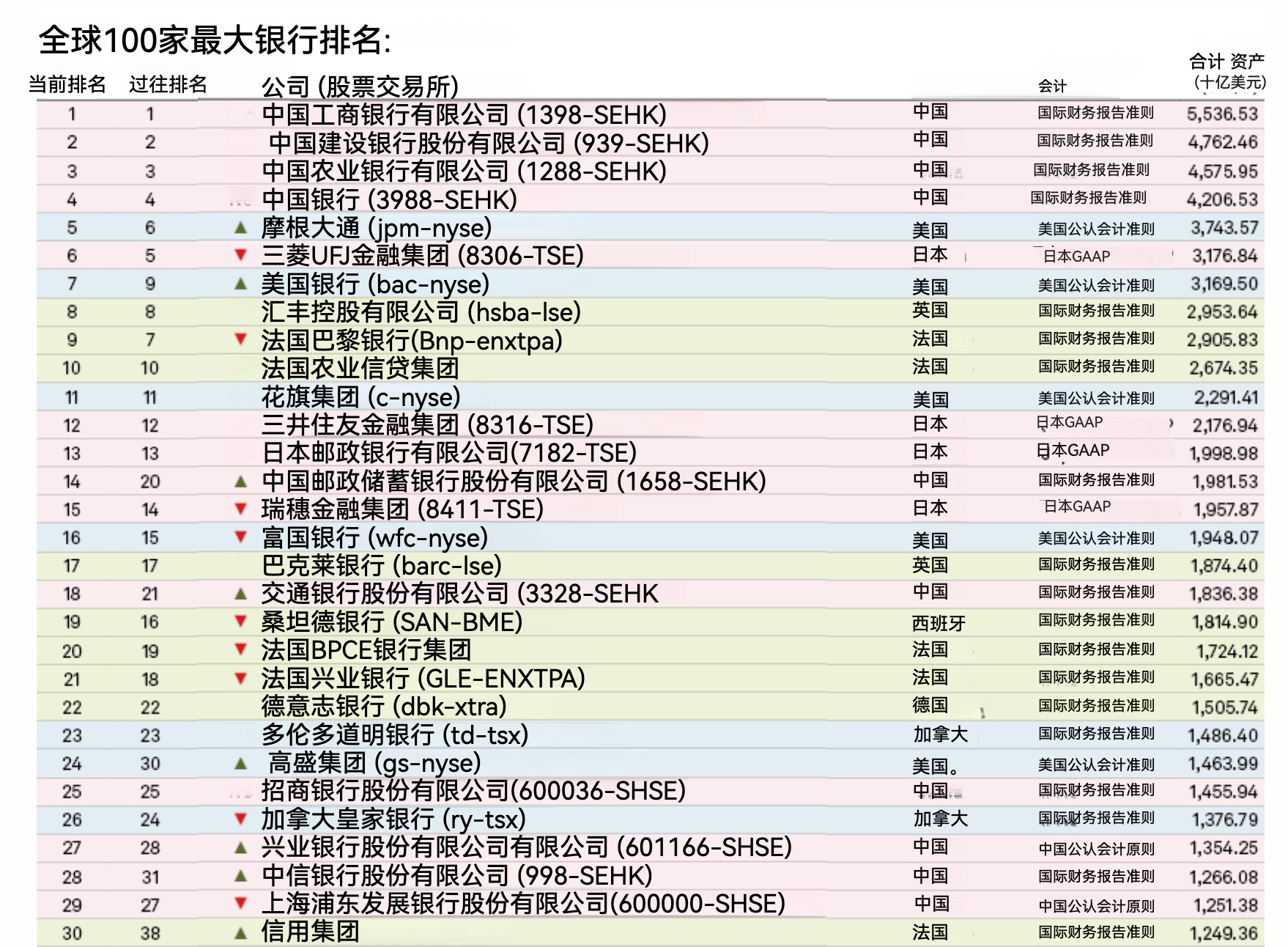

过去几个月发生的事件证实了这样一个事实:摩根大通现在遥遥领先于所有其他的美国主要银行。事实上,它现在是除去四家中资银行以外全球最大的银行,下表为SPGlobal统计的截至2022年春季全球三十强银行的排名。

资料来源:SPGlobal

摩根大通不仅是规模最大的非中资银行。它也是一家综合银行,在投资银行、零售银行和资产管理领域拥有强大的地位。这场危机引发了许多关于摩根大通如何走到这一步的精彩描述。2020年3月《经济学人》的相关文章对这一问题进行了详实的报道。

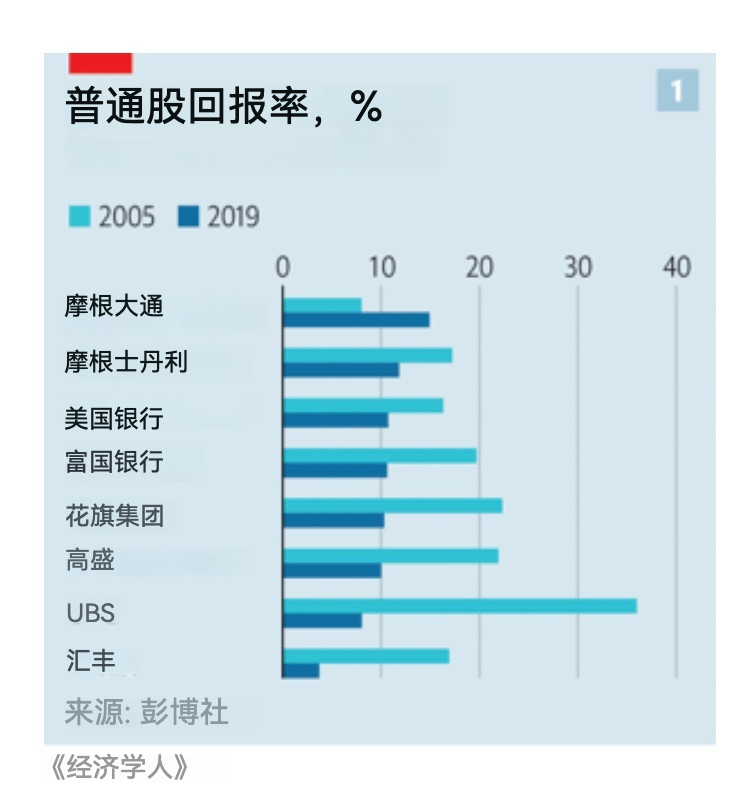

正如该报道所言,杰米·戴蒙于2004年促成的美国第一银行(Bank One)与摩根大通(JP Morgan)的合并在当时看并非注定会成功。摩根大通是唯一一家2019年的普通股回报率高于2005年的美国银行,其中的一个原因是因为在2005年,它远远落后于其他银行。现在,从某种程度上来说,它是世界上有史以来最赚钱的银行。

正如《金融时报》所指的那样,摩根大通的传统和名声可以追溯到几个世纪前。

其遗产包括美国开国元勋亚历山大·汉密尔顿创办的公司、传奇金融家约翰·皮尔庞特·摩根经营的投资银行,以及为伊利运河、布鲁克林大桥以及第一次世界大战中英国和法国武装部队提供资金的贷款机构。

但摩根大通作为全国性的全能银行特许经营机构是一个新现象。

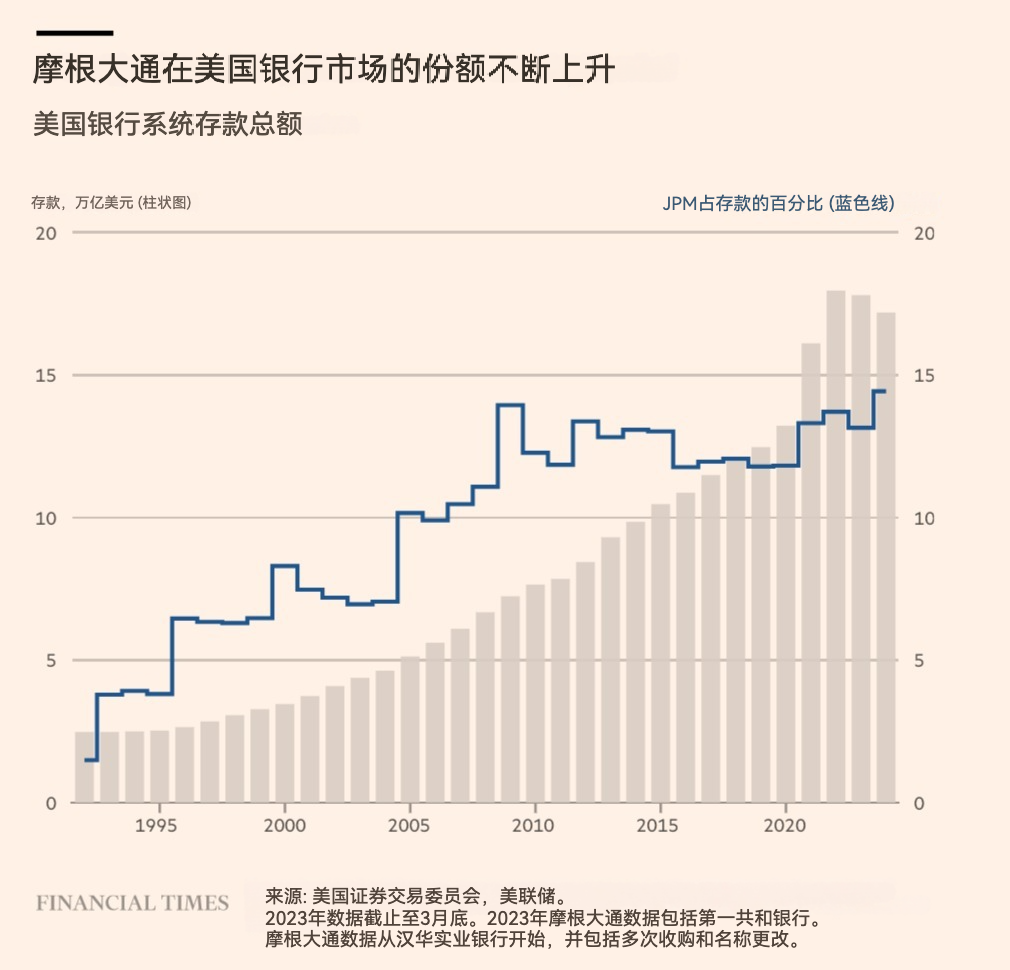

直到1991年,这家最终成为全球银行业巨头的零售银行的存款也只有370亿美元。该集团目前拥有近2.5万亿美元的资产,其市场份额增长了10倍,从1.5%增至14.4%。

这一惊人的增长得益于1990年代的立法变更,这些法律调整放宽了州际银行业务的限制。花旗银行是第一个利用这些法律变更的公司,但杰米·戴蒙将打败花旗集团作为自己的使命,并取得了巨大的成功。

无论人们对戴蒙有什么看法,他都是一个坚定且一贯的行动派。正如《经济学人》的文章中指出的那样:

在他2005年致股东的信中(这也是他作为摩根大通首席执行官写的第一次信),他为公司描绘了未来的蓝图,并在变化的国内国际环境中坚持了这一理想。他的规划中不仅反映了其对官僚主义和臃肿的厌恶,也展现了他对稳健的“堡垒式资产负债表”的偏爱。他提到了大银行内部不同部门之间的关联——商业银行与投资银行之间、信用卡业务与银行零售业务之间,以及现金管理与资产管理之间的联系。总而言之,戴蒙先生认为对于摩根大通而言,最重要的是“绝对规模、规模效应带来的低成本和持久力”。

当下已经不再是华尔街银行家担任美国财政部长的时代了。但毫无疑问,就美国的金融和银行问题而言,摩根大通及其首席执行官杰米·戴蒙仍然拥有着与美联储、财政部和白宫直接对话的特权。

此外,摩根大通作为世界上最重要的金融资产——美国国债的经纪交易商和做市商在全球金融中占据着举足轻重的地位,就连彭博社也需要依赖摩根大通的数据来追踪这个极其重要的市场,这并非偶然。

在本文中,我想退后一步,从更全局的角度来探讨摩根大通的重要性。

对经济政策的常识性评论被划分为不同的领域。

现在的产业政策、气候、与中国的竞争等,就构成了这样一个领域,其与整体宏观经济的脱离程度令人惊讶。这也是《通货膨胀削减法案》产生的众多奇怪后果之一,该法案试图同时实现对特定产业私人投资的减税与在其他领域的增税目标。

通过政府的补贴和企业的积极性,由于政府针对特定产业的补贴和企业的“动物精神”,无论美联储如何加息,芯片制造和绿色能源产业仍然在蓬勃发展。这一事实强化了产业政策讨论与更广泛的宏观经济之间的脱节。因此,产业政策辩论几乎与经济衰退辩论隔离开来。

当前的银行业危机与产业政策和技术竞争密切相关,主要是因为人们对区域企业融资的担忧以及对金融体系本身结构的考虑。政府是否应该允许最强大的银行在金融市场上占据主导地位?这又会对科技和企业融资产生什么影响?这些也是罗伯特·霍克特等人非常关心的极具美国特色的问题:

在美国历史的大部分时间里,美国都设法使得其银行能够更好地服务于当地居民和特定产业。美国金融业的创始人们目睹了集中化的大都市银行业务的弊端——对当地的借款人和经济状况的无知、关注短期利润而不是长期投资回报以及其他相关的问题。……硅谷银行等区域性、特定行业的银行向初创企业和小型企业(未来产业复兴的孵化器)提供了“耐心资本(Patient capital)”。换句话说,银行愿意等待数年时间来获得这些对初创企业发放信贷的回报——这对于需要时间才能逐渐成长并实现盈利的行业至关重要。

他们随时准备在需要的地方推动创新,因为他们知道,他们既满足客户在特定行业(例如科技)的特殊需求,也了解客户所在地区的实际经济状况。

存款保险上限制度现在正在摧毁这些银行。联邦存款保险的承保额度目前仅限于25万美元。这对普通人来说已经足够了。但是我们国家的产业复兴所仰仗的初创企业和其他小型企业需要每周支付大量的工资和运营费用。对于他们来说,25万美元远远不够。

因此,他们面临着霍布斯式的选择,尤其是在当下这样的银行业困境期:留在这些以区域为中心、对客户需求敏感、针对特定行业开展服务的银行,但同时需要承受银行挤兑可能给公司带来损失的风险;或是逃往安全地带,选择那些“大而不能倒”的全球性华尔街银行,代价是这些银行对企业所在地区或行业的特殊需求一无所知。

作为全能银行的摩根大通在这个故事里扮演了贪婪的掠夺者角色。同时,根据忧思科学家联盟(The Union of Concerned Scientists)的文件,摩根大通也是化石能源行业最热心的支持者。从巴黎气候协议到2021年底,摩根大通向化石能源行业提供了3820亿美元的金融支持。

除了关于银行在美国资本市场上应当承担的作用的讨论外,在宏观经济学领域,我们无休止地思考美联储的利率政策和(目前程度要小得多的)政府的财政政策。这是金融市场,尤其是固定收益市场日常的热议话题,这些市场受到通胀、利率和收益率曲线波动的影响,而摩根大通的数据是研究国债市场的关键指标。

这种宏观经济讨论将利率冲击下对硅谷银行和第一共和银行等管理不善的银行资产负债表的问题与整个银行业危机联系起来,在这个故事中,摩根大通作为白衣骑士“拯救”了美国银行业。

但在这些讨论中被忽视的是,摩根大通自身作为决定性的宏观金融参与者的角色,以及它本身便是塑造这些金融市场的主要力量之一。

回购(Repo)是现代金融体系中的关键环节。这是一个通过“买入”和“卖出”资产并承诺在短至隔夜的时间内回购来为资产组合提供资金的市场。2008年的全球金融危机是由回购市场的挤兑引发的,而不是像2007年英国的北岩银行(Northern Rock)、2022年硅谷银行或第一共和银行那样传统的银行挤兑。在回购挤兑中,通常每天交易量高达数千亿美元的对手方撤回资金,这会立即导致大量的资产组合无法获得融资,触发违约和进一步的撤资。作为回购协议基础的抵押品可以被没收,但市场停止了运作。

正如卡罗琳·西索科(Carolyn Sissoko)在2020年新冠金融危机最严重时期发表的一篇重要论文中指出的那样,20世纪90年代末和本世纪初新合并的摩根大通对于基于回购的货币市场的发展起到了重要的推动作用。

正如西索科生动地描绘的那样:

……1997年,亚洲金融危机发生的那一年,摩根大通将其回购市场业务“转移到了银行”,然后在2000年通过与曼哈顿大通公司合并,成为核心的三方清算银行之一。银行对回购市场的中介作用的最终结果是为其提供隐性政府担保,并将摩根大通(JPMC)转变为事实上的央行,通过回购市场实行自己的货币政策。

名义上,三方回购市场有两家清算银行,但事实上纽约梅隆银行只是摩根大通主导地位的遮羞布。Grace Xing Hu、Jun Pan和Jiang Wang的研究也证实了摩根大通的中心地位。正如他们的研究发现的那样,摩根大通与富达等基金管理公司之间的密切联系塑造了三方市场。

尽管数据较为匮乏,但毫无疑问,摩根大通也是双边回购市场的关键参与者,该市场规模远远大于记录更完善的第三方市场。正如西索科描述的2008年的情况:

在2007-09年危机前的繁荣高峰期,我们有充分理由相信摩根大通有能力通过定价资产和设定回购条款来定义回购市场。事实上,当摩根大通作为清算银行确认贝尔斯登和雷曼兄弟的资产不再足以支持其负债时,这两家公司破产了。简而言之,摩根大通在金融市场中创造了一个新的角色,既是最后的交易商,也是证券市场的中央银行,由于“大而不能倒”的资本约束的灵活性,它能够在看似长期的情况下对资产进行定价和融资。或者至少在2008年贝尔斯登破产之前是这样。

西索科的观点也与加里·B·戈顿(Gary B. Gorton)、安德鲁·梅特里克(Andrew Metrick)和蔡斯·P·罗斯(Chase P. Ross)发表的关于2008年金融危机期间金融市场的定量研究《谁在运行回购协议(Who ran on repo)》一文的结论是一致的。

资金流量数据显示,金融危机期间银行和经纪交易商的回购资金大幅下降。下降速度很快,银行和经纪交易商的净融资从2007 年:II的1.8万亿美元下降到2009 年:I的 9000 亿美元。经纪交易商(图兹注:最著名的是JPMC)也通过撤回资金而加剧了挤兑问题。尽管在净融资数据中被冲淡,经纪交易商还是减少了总回购资产和总回购负债,前者仅在2008 年第三季度(雷曼倒闭的季度)就减少了约4900亿美元。

当摩根大通从雷曼兄弟手中撤走作为最后贷款人的贷款时,美联储不得不出手介入,以拯救美元和欧洲美元世界的金融体系。

这里的关键是,摩根大通的成长不仅仅是一个企业的成功故事。摩根大通的力量不仅来自于其从其强劲的资产负债表或与财政部、美联储和白宫的良好关系中获利并且收购竞争对手的能力。事实上,我们今天所知的美国金融市场在很大程度上是围绕摩根大通的商业模式塑造的,该银行的决策对宏观经济直接产生巨大影响。这便是杰米·戴蒙伪装为稳定全球金融市场的忠诚爱国者形象背后的故事。

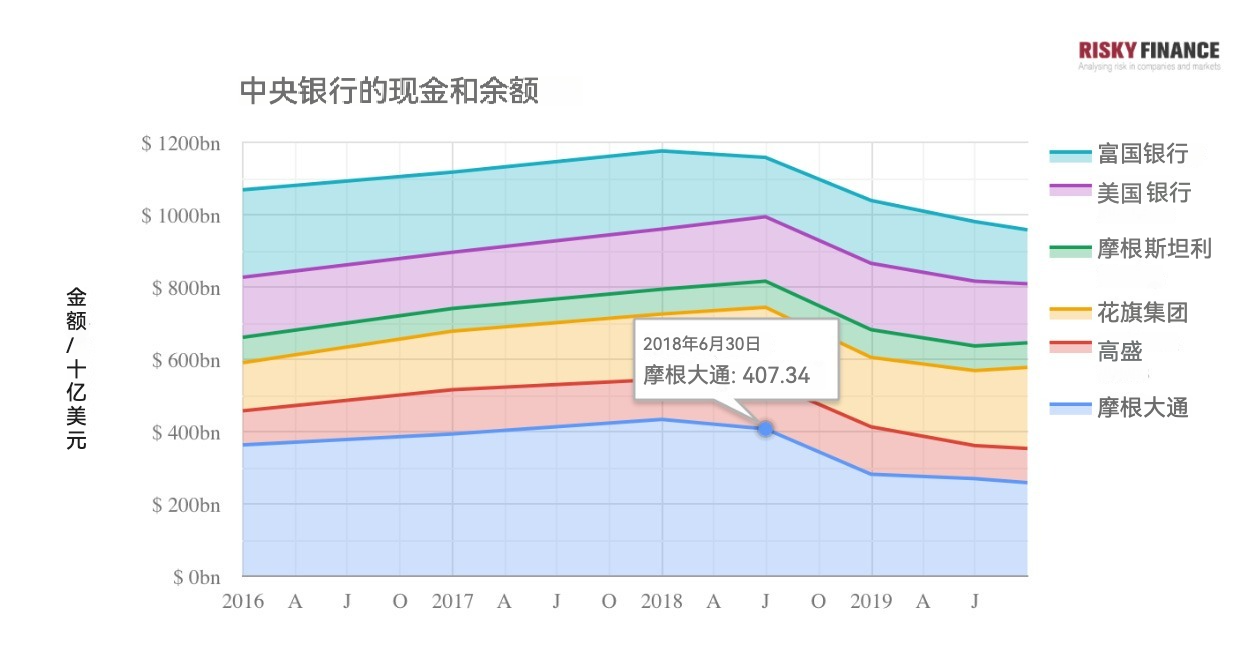

也许这种联系最引人注目的体现是2019 年新冠危机之前的所谓回购市场冲击。正如《风险金融(Risky Finance)》的尼克·邓巴(Nick Dunbar)通过出色的数字挖掘所表明的那样,摩根大通是整个故事的核心。

提醒一句,

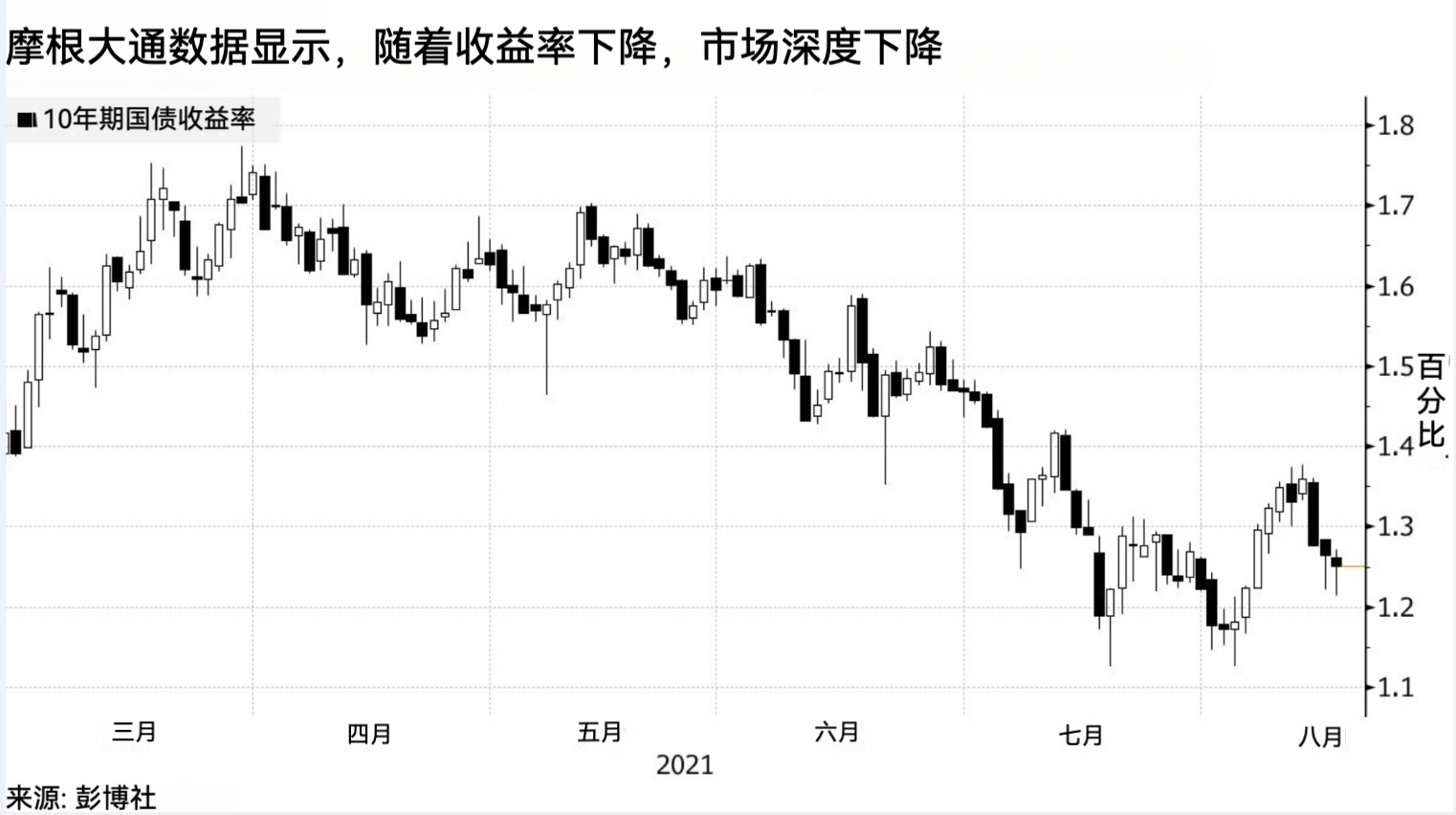

2019年9月17日,迄今为止密切跟踪联邦基金利率的担保隔夜融资利率(SOFR)突然飙升至10%。美元回购曾一度享有与巴西相同的隔夜融资成本。此时,银行并没有履行其惯常的职责,即借出美联储提供的现金(通过准备金余额)。他们已停止从交易对手处购买国债和其他证券,并会在短时间内以略低的价格转售。美联储不得不介入并开始放贷,每天提供高达750亿美元的资金。

要了解金融市场发生了什么,就必须了解摩根大通发生了什么。

2018年6月至2019年6月期间,摩根大通的现金储备余额减少了1380亿美元,降幅超过三分之一。但正如《风险金融》所显示的那样,美国其他五家最大银行的现金和储备金余额在同期几乎没有下降。……正如国际清算银行在其2019年12月季度报告中指出的那样,“四大银行”(即摩根大通)现金的减少与回购市场的结构性变化同时发生——而不是像它们那样使用回购作为融资来源。正如过去所做的那样,美国最大的银行摩根大通反而成为资金的净提供者。我们在一段时间内银行净回购资产与负债的图表中看到了这一点。尽管国际清算银行在其研究中谨慎地未直接指出这家银行的名称,但我们可以不那么谨慎。风险金融的数据显示,截至2016年底,摩根大通占美国六大银行全部回购贷款的41%。到2019年6月,这一比例已增至46%,即4650亿美元。实际上,摩根大通便是回购市场的最后贷款人。

邓巴对删除线的使用——美国最大的银行摩根大通——是一个出色的手段,它强调了报告惯例编码、模糊的方式,从而也有助于维持我们金融体系运作中的权力结构。对“市场”含糊地、满不在乎地打手势还是实际指名道姓,这在政治上会有很大的不同。

与 2008 年或2019年不同,摩根大通并不是近几个月美国小型区域银行陷入困境的重要推动因素。因此这里要说的重点并非点名批评,而是更一般性的建议:

当我们以杰米·戴蒙领导下的摩根大通的故事作为商业成功的案例研究时,我们遵循的是对经济学的传统思维模式,将宏观与微观、经济与商业新闻、管理学与经济政策讨论分开。但当这样做时,我们也低估了摩根大通对以美元为基础的金融体系运作的重要性,乃至于其对美国乃至当今世界的政治经济具有的重要意义。

马克斯·阿贝尔森(Max Abelson)和汉娜·莱维特(Hannah Levitt)用一系列精彩的观察总结了他们为彭博社撰写的文章:

如果你倾向于将它与贝莱德相比,请记住这家资产管理公司的9万亿美元资产是在为客户管理的基金中。而相比之下,摩根大通为整个世界提供融资(并且其资产管理业务本身大约是贝莱德规模的三分之一)。它每天处理超过5万亿美元的支付。你可以把它看作一个独立的帝国。

彭博社意见专栏作家约翰·奥瑟斯(John Authers)更进一步,将杰米·戴蒙比作金融系统中的太阳,并将摩根大通描述为一种公共事业,大到政府本身都要依赖于它。

戴蒙喜欢说银行要有一张堡垒式的资产负债表,政治经济学家马克·布莱斯对此作了进一步的阐述。“如果唯一的选择是这个中世纪堡垒,我想要住在里面,”就职于布朗大学的威廉·R·罗兹国际经济与金融中心的布莱斯说,“嘿,我们有城堡了。你不想在城堡里吗?外面很危险。”

在今年前三个月,当其他银行看到储户流失时,摩根大通的存款增加了。但每个人都想进城堡也有个问题。“如果城堡的墙被攻破怎么办?”布莱斯问道。“那我们就都完蛋了。”美国的经济权力运行在不同的时代。布莱斯表示,二战后,当社会或多或少需要重建时,美国财政部的财政能力占据了主导地位。当通货膨胀成为敌人,只有美联储有能力对抗它时,财政政策的主导地位让位于货币政策的主导地位。现在,随着“大而不能倒”的银行变得更大,我们可能需要引入一些新的东西。“我们可能正处在一个金融主导的世界,”他说。“我不知道,但看起来确实是这样的。”