亚当·图兹:“金融虚构小说”如何揭示了美元的真相?

欧元-美元的锁定机制感觉像是西方权力的最后一个边界,早该被推翻。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

全球以美元为基础的金融秩序面临着供应链、地缘政治等多重挑战。图兹通过引入“金融虚构小说(Fin-Fi)”这一概念,深入分析了当今全球经济和金融体系可能的演变方向,并探讨了中央银行在应对当前危机中的角色和限制。

本文英文版发表于2022年4月3日,刊发时有编辑。

作者:亚当·图兹

译者:李伟源

责任编辑:高铂宁

俄罗斯入侵乌克兰后,基于美元的金融秩序的未来将如何发展?我们是否正在进入一个全新的金融和经济体制?这个体制会是一个通货膨胀的体制吗?美国国债作为投资工具的安全性如何?

许多人现在都在挣扎于这些问题。

这催生了一种以未来为导向的金融虚构小说类型。通过谷歌搜索“金融虚构小说”(finance fiction)时,我发现自2008年以来,金融虚构小说和金融小说(finance novel)已经成为一种可观的文学类型。

我在使用这些术语时,指的是那些不太文学、更多是投机性质的写作——由分析师和其他非小说作者撰写的关于世界经济及其金融系统未来可能的情景的文章。为了区分这种不太文学的体裁,我将其简称为“Fin-Fi”,类似于科幻小说(Sci-Fi)或气候小说(Cli-Fi)。

当下,这些小说的叙述中有两条主要问题线索:一是供应链问题,它提出了关于货币经济与实体经济之间关系的深刻问题;另一个是地缘政治与美元的力量。关于这两者,我都持怀疑态度。我敢打赌,当前的系统具有巨大的惯性,并且被庞大的网络经济所束缚。我在第106期Chartbook中讨论了艾肯格林(Barry Eichengreen)等人关于储备持有多样化、远离美元的研究结果。

我并不认为更多使用澳币或韩元作为外汇储备就能削弱美元霸权。事实上,所有这些美元“替代品”都是由美元互换额度支撑的。

在上一期Chartbook中,我与《金融时报》Unhedged专栏的Robert Armstrong和Ethan Wu就拉里·芬克(Larry Fink)关于乌克兰战争和全球化结束的评论进行了反复讨论。我最终并不相信拉里·芬克自己并不是在认真对待这个问题。现在有一种迫切地去迎合Fin-Fi的需求,因此芬克在他的年度致信中几乎无法避免发表一些言论。结果,他说了一些平淡无奇且语无伦次的话。然而,佐尔坦·波兹萨尔(Zoltan Pozsar)在这个主题上的写作则完全不同。如果说当前金融虚构小说领域有类似H.G. Wells或Jules Verne这一类的作家,那么就是瑞士信贷的波兹萨尔。如果说艾肯格林和他的合著者因其工作的实证深度而获得关注,那么波兹萨尔的吸引力便在于他的概念深度和独特风格。波兹萨尔过去两个月的思考因为他从对货币运作的基础分析开始变得与众不同。

在他的最新必读笔记中,波兹萨尔从他的智识导师、伟大的佩里·梅林(Perry Mehrling)提出的货币思维框架出发。对于梅林来说,货币可以被认为存在于四种不同的关系中,每种关系都由一个价格来校准。票面价格(Par Price)指的是你为将不同类型的货币互相交换所支付的价格——例如,将常规银行存款兑换为中央银行的储备存款。在良好时期被认为“与货币一样好”的债权,在危机时只能以显著低于平价的折扣兑换为中央银行货币。

(1)你为今天的钱与未来某个时间点的钱进行交换所支付的价格,就是利率。

(2)你为将一种货币兑换为另一种货币所支付的价格,就是外汇。

(3)价格水平是货币与实际商品交换的比率。

在货币领域1、2、3中发生的危机显然在中央银行的控制范围内。中央银行可以确保资产之间在稳定和平等的条件下进行交易。它可以操纵利率,并在一定程度上操纵汇率。当然,它也可以确保信贷和外汇市场的持续运作。

正如波兹萨尔强调的那样,他采用的是债券市场分析师的视角,因此他关心的不是中央银行是否真的能固定某个特定的汇率,而是它是否具有在市场中进行干预的工具,以及这对政府债券可能产生的影响。至于具体的汇率或利率水平,则取决于市场的讨价还价。如果对“适当的价格”有不同的看法,可以通过各种衍生品进行对冲。对于那些来自货币领域的人来说,过去几年的困惑在于,中央银行显然没有所有必要的工具来应对源自商品供应侧且影响了价格水平的冲击。几十年来,公开的秘密是,尽管中央银行一直在谈论价格稳定,但它们唯一不需要担心的事情就是价格。通货膨胀早已被驯服。然而现在情况似乎不再如此。

问题首先在新冠疫情危机期间及随之而来的供应链问题中显露出来。当下的战争则为供应链问题增加了国家安全的维度。这两个因素都从“现实面”,即“供给侧”,推动了通货膨胀的方向,而中央银行对此几乎无法影响。波兹萨尔最新笔记的重要性在于,他扩展了梅林的货币框架,明确地涉及到了经济的“现实面”及其政治框架:

(1) 平价

(2) 利率(隔夜指数掉期和基差)

(3) 外汇

(4) 价格水平=商品

(5) 外国货物(以美元计价)

(6) 航运

(7) 保护

波兹萨尔的目标是将当下全球经济正在经历的地震性冲击投射到这个清单上,并从这个分析中得出一个关于其未来可能发展的故事。要理解他叙述的驱动因素,我们需要更深入地了解他的分析框架。波兹萨尔清单上的七点项目在概念上和实际上是相互关联的。我们所聚合的“价格水平”的真实对应物是与这些价格相关联的商品。这些商品的秩序比价格更具多维性,也许我们应该称之为“商品矩阵”。这个矩阵在地缘和国家上有界限。因此,外汇的对应物是外国商品的贸易。在波兹萨尔的方案中,在当下的和未来的货币之间的交换被定义为利率的对应物,而将商品从一地运到另一地需要时间。因此,在这个如此关注供应链的世界中,航运便是利率的对应物。阅读波兹萨尔的乐趣之一就是跟随他在细节中迷失,这些细节在债券市场、影子银行的管道流动和油轮中。

最后,如果将梅林构想的一种货币与另一种货币的交换(即平价问题)概念转化为关于货币类型阶级的问题,那么将平价的“现实”对应物视为“保护(protection)”——即你与权力的关系——便是合理的。在极端情况下,你的交易是否会受到“炮舰”或更有可能是无人机的保护?我认为这个分析中真正有趣的联系是将(1)平价和(7)保护以及(2)利率和(6)航运配对起来。将平价和保护进行配对使我们能够将政治和地缘政治无缝地引入到关于货币的对话中。这也是2008年关于最后贷款人的对话起步的地方。持有美元或以美国纳税人形式的国债索赔,使你有权享受不同程度的保护。同样,持有对美国银行体系的索赔也是如此。

当以美元为基础的金融体系等级制度与(3)外汇结合在一起时,问题最终回到了哪些国家可以获得互换额度上,这是自2008年以来一直困扰着我们许多人的问题。哪些外汇债权可以得到美联储按需求将其兑换成美元的支持?这就是为什么所有被艾肯格林及其合著者发现的“次要”储备货币——加拿大、澳大利亚、韩国等——都被互换额度覆盖的原因。美联储的承诺使这些货币在危机时等同于美元。这是美国印度—太平洋安全体系的金融对应物。

从经济角度来看,波兹萨尔揭示的(2)利率和(6)航运之间的联系,以及这种联系对当下的货币和金融有什么影响是非常有趣的。

航运是利率(隔夜指数掉期和基差)的概念对应物。从A港口运送外国货物到B港口需要时间,而在这段时间里,商品交易商需要租赁一艘船。商品交易商通过借款来租赁船只,并用借款填满船只装载外国货物。用来租赁船只和装满货物的贷款期限取决于从这里到那里航行所需的时间——货币的时间价值遇到了从A港口到B港口运送外国货物所需的时间。就像贷款会拖累资产负债表一样,租赁船只、填满货物,并将其从这里运送到那里也会拖累航运能力。此外,就像存在着一个“基准”利率(隔夜拆借利率和由此产生的隔夜指数掉期曲线)和该基准利率与其他利率之间的基差一样,不同来源的相似商品之间也存在着基差(比如WTI西德克萨斯中间基原油、Brent布伦特原油和Urals乌拉尔原油)。就像利用货币市场基差会使用资产负债表容量一样,利用商品基差会使用“航运资产负债表容量”(船只)。

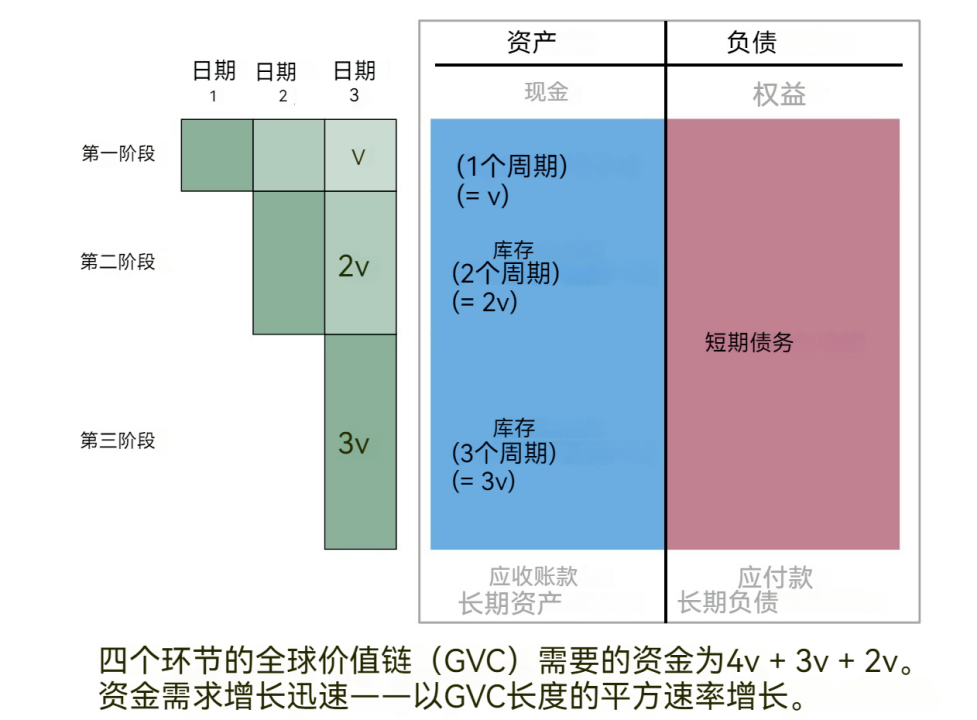

虽然波兹萨尔没有承认,但据我所知,首个明确阐述现代供应链复杂性(真正的全球化)与全球金融化复杂性之间关系的人是BIS的杰出学者申铉松(Hyun Song Shin),他在2017年的论文《全球化:真实与金融》(Globalisation: real and financial)中阐明了全球价值链的扩展与金融网络扩展之间的联系。以下是申铉松的演讲视频:

申铉松展示了如何通过扩展供应链增加对信贷的需求,其增长程度与供应链长度的平方成正比。

如果你回顾经济思想史,生产链的深度——即所谓的“迂回性”——是奥地利利息和资本理论的关键要素之一。先于波兹萨尔,申铉松直接将他对贸易信贷的分析与美元作为这些日益“迂回交易”的中介货币角色联系起来。这也是申铉松提出“全球化要求我们超越对全球经济的‘孤岛’观念,将其视为资产负债表矩阵”的时刻。

对我来说,这一点从那时起一直是指引之星。我曾利用申铉松的论文来构建《崩盘》的叙事框架,请见2018年的这篇博文。

无论如何,回到2022年。正如 波兹萨尔 所言,我们现在看到的是实体流动和资金流动这对孪生系统的重叠破坏。正如波兹萨尔在他最近的瑞士信贷报告中所说的那样:“这些是Perry 梅林货币框架中的四个价格与商品交易的四个支柱之间的联系:你用美元购买商品,美联储和私人银行(G-SIBs全球系统重要银行)监督商品交易名义方面的平价、利率(和基差)、外汇,而主权国家监督商品交易的法律和军事方面,以便航运公司和商品交易商能够周转集装箱。”

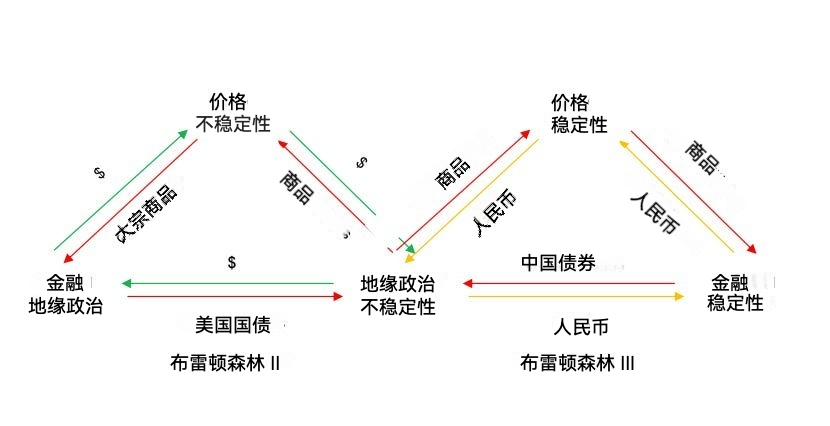

如今,供应链出现了堵塞,链条中交易的商品价格波动剧烈,支撑世界经济的基础权力秩序受到质疑。当这种情况发生时,交易商需要更多的信贷来进行市场交易以及允许商品流通,并且开始关注交易所使用的货币种类(参见Chartbook#100)。自战争爆发以来,波兹萨尔一直在非常戏剧性的词汇中谈论可能出现的替代性的、基于商品的货币体系。请参阅此危机初期的Oddlots节目。最近的瑞士信贷报告为他的金融小说提供了概念基础。正如波兹萨尔所看到的,我们正处于全球货币体系转型的边缘。根据20世纪90年代末以来我们所知的全球经济体系(德意志银行的一组经济学家将之称为“布雷顿森林II”,因为中国是贸易和实际经济增长的主要来源,单方面将其货币与美元挂钩,并控制资本流动,就像1945年后的欧洲和日本一样),波兹萨尔认为“银行创造欧元美元,而欧佩克和中国用欧元美元购买美国国债”。

这个三角形使得美元成为全球金融体系的关键,将美联储打造成了不可或缺的最后贷款人和经销商。但是,如果对俄罗斯实施的制裁打破了这个体系呢?如果沙特阿拉伯和俄罗斯开始接受人民币支付,我们看到了离岸人民币市场(称之为欧元人民币/eurorenminbi)的出现呢?那么,出口盈余国家(沙特、俄罗斯)将不再积累美元,而是积累欧元人民币余额,然后将其投资于中国国债,就像中国曾经投资于美国国债一样,或者他们可能选择“类似于黄金的外部货币,而不是G7内部货币,以及商品储备而不是外汇储备。”

这种从外汇储备转向商品储备的转变是当下笼罩在金融领域之上的一种转变。这引导波兹萨尔进入了一种越来越具有投机性的思维:商品储备将成为布雷顿森林III的重要组成部分,历史上的战争是由拥有更多粮食和能源供应的人赢得的——过去是为了给马匹和士兵提供食物,今天则是为了给士兵提供能源,以及为了给坦克和飞机提供燃料。根据美国农业部的估计,中国拥有全球一半的小麦储备和70%的玉米储备;相比之下,美国仅控制全球6%的小麦储备和12%的玉米储备。这对粮食价格水平和关于超大型原油船和石油贸易的讨论有着影响。了解情况的人对全球粮食市场真正发生巨大混乱的可能性有些持怀疑态度。我们在商品市场上看到的金融压力到目前为止尚未呈现为系统性压力。但是这并没有阻止波兹萨尔,此时他陷入了被描述为金融科幻幻想的境界。我重新编排了页面上的文本结构以捕捉波兹萨尔咒语般的行文风格:

布雷顿森林II带来了通缩的冲击(全球化、开放贸易、及时供应链,只有一个供应链【富士康】,而不是很多),而布雷顿森林III将带来通胀的冲击(去全球化、自给自足、以防万一地囤积商品和复制供应链,以及更多的军费开支以保护剩余的海运贸易)。帝国兴衰,货币涨落。战争有胜利者和失败者。当惠灵顿击败拿破仑时,交易是购买英国国债。我不是地缘政治专家,但我是一名利率策略师,我认为通货膨胀和利率水平以及美联储资产负债表规模将取决于冲突结束后出现的稳态。三是一个神奇的数字:货币的四个价格通过巴塞尔III协议和中央银行作为最后贷款人进行管理。商品交易的四个支柱受到战争的影响,但希望不是第三次世界大战。新世界秩序将带来新的货币体系——布雷顿森林III。保罗·沃尔克的任务很轻松……他“只是”需要扭转通货膨胀,但他有一个单极世界秩序和欧元美元的崛起来支持他。……市场对于不可能的三角(你知道的,有关货币政策独立性、汇率和开放资本账户的内容)有些困扰,但那只是关于“我们的货币,你的问题”。鲍威尔发现他内心的沃尔克今天不足以打破通货膨胀。他需要一只强有力的援手……一个强者来解决(通货膨胀性)其他强者造成的混乱?

像波兹萨尔这样的最新卓越笔记使他成为当今金融科幻最杰出和最富有智慧的代表者。但是,正如我在之前的帖子中所辩论的那样,这必须以一颗谨慎的心态来对待。人们不得不问,这些虚构作品对当下有何用处。在波兹萨尔的案例中,我被以下这段话深深震撼:小麦和石油是相互关联的。埃及过去是乌克兰小麦的大型进口国。如果更多的石油即将通过苏伊士运河运输,埃及可能会考虑引入自己的全球系统重要银行附加费(G-SIB surcharge):提高通过苏伊士运河所需的费用以筹集更多的国家财政资金,这样埃及政府就可以在小麦市场上购买更多小麦以供养其人民。1956年,匈牙利输给了俄罗斯,因为美国保护了苏伊士运河……

我之前没有在这个背景下考虑过苏联镇压匈牙利分裂的国家政府与美国对以色列、英国和法国于1956年10月至11月入侵埃及的反应之间的联系。历史学家Peter Boyle在这篇有趣的文章中对此进行了探讨。这可能与波兹萨尔的旁白有关,但老实说我不确定,特别是与美国的联系。但显然,他的思维涉及广泛的地缘政治纠葛和对俄罗斯霸权的抵制。

无论如何,我们面临的挑战是,从全球经济和全球金融的这些戏剧性前景中后退一步,扪心自问,我们认为这些趋势的实际威力有多大?现实主义的视角是什么?概念框架是清晰的。在扩大的欧元美元体系(美元-欧元美元-欧元)内实施的制裁,显然确实会刺激形成替代性的交换体系——以卢布和人民币为基础,印度和沙特阿拉伯是可能的合作伙伴。但是,我们真的能对这些新的网络有超越冷僻小道的期待吗?我们真的期望出现波兹萨尔在这幅图中提出的那种平行关系吗?

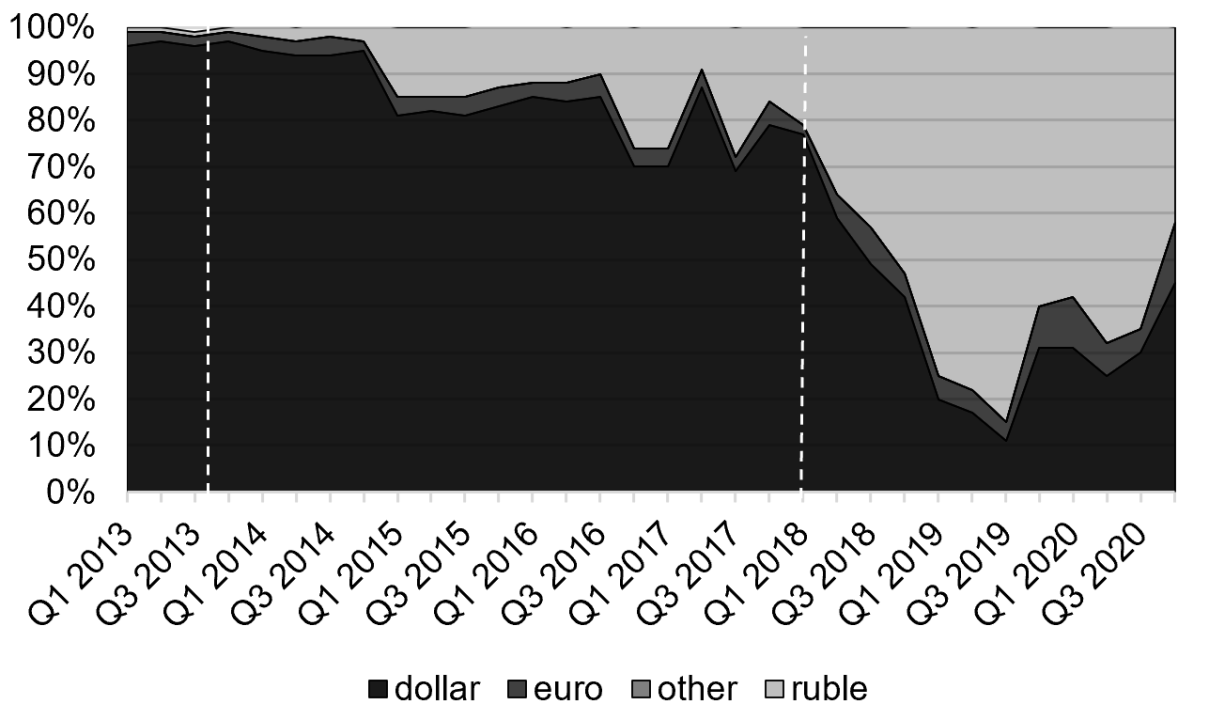

坦率地说,这似乎非常不可能。Policy Tensor(Anusar Farooqui,@policytensor)和Tim Sahay(@70sBachchan)上周发布了一篇精彩的Substack文章,为我们提供了一个解释波兹萨尔愿景的地缘政治框架。他们指出,当前时刻的权力政治非常复杂,而莫迪领导的印度正在成为一个关键角色。但尽管我理解这些地缘政治,我还是看不到我们如何能从地缘政治权力的地图,达到波兹萨尔愿景中所暗示的那种规模的金融转型。全球美元—欧元体系全面主导地位的数字是我们熟悉的。但我发现欧洲改革中心(Centre for European Reform)的Zach Meyers对这一情况的重新陈述特别具有说服力。这张自2014年以来俄罗斯与中国之间贸易使用美元和欧元的图表尤其引人注目。几乎所有这两个西方对手之间的贸易,当前都是通过西方货币进行的。

Daniel McDowell的推文:这个图表显示了2013-2020年印度支付俄罗斯出口款项的货币构成。垂直线反映了美国在2014年(第一次)和2018年(最大的一次,2022年前)对俄罗斯的制裁。2018年,卢布(是的,卢布)超过了美元。

我的总结如下:

1) 贸易和金融密切相关,其中一个领域的中断可能会在另一个领域引发冲击。我们正在经历这种现实。至于这些冲击是否真正达到系统性规模,还有待观察。目前,它们相对于整体金融系统而言并不大。但次贷抵押证券的规模也不大。不同之处在于,迄今为止,我们尚未看到像2007-2008年北大西洋金融危机中那样的扩展和放大的效应。

2) 世界是多极化的,全球贸易也是如此。西方政策必须对此做出调整。

3) 目前世界上存在巨大的不对称性:金融系统仍然显著地以欧元-美元为中心,而权力、贸易和经济活动则呈现出新的多极化格局。

4) 鉴于这种不对称性,文化和政治领域对如何克服这一明显的不对称性充满了兴趣。不仅如此,人们还乐于看到这种不对称性被克服且对西方的不适感到欣慰。欧元-美元的锁定机制感觉像是西方权力的最后一个边界,早该被推翻。

5) 金融小说(Fin-fi)是表达这种历史变革感的一种媒介。

6) 鉴于其所处的情境,我们应该将日益增多的金融小说流派视为一种症状。它表达了一种世界历史性的紧张局势。在某些情况下,它描绘了轨迹,并试图为政策和投资者绘制战略。在其他情况下,这些文本更像是外交行为(例如拉里·芬克),由复杂的利益构成。

7) 我们应该警惕将金融小说视为对未来的字面指导,而应将其视为对我们当前时刻内在紧张局势的迷人表达。

8) 概念上识别和理解一种紧张局势是有启发性和吸引力的,原因如上所述。但由此产生的满足感不应与实际评估这种紧张局势是否会得到解决混为一谈,更不能认为这种解决一定是“合乎逻辑”的方向。