亚当·图兹:欧洲真的在衰退吗?

“衰落”一词是否正确描述了我们在这里看到的情况?我认为并非如此。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

“欧洲衰退论”甚嚣尘上,其中究竟有几分属实?数据显示,欧美之间确实存在生产率差距,但主要由美国的少数明星科技企业拉开。

本文英文版“Chartbook 420 Is "decline" really Europe's problem. Or is Europe the more agreeable downleg of a K-shaped OECD?”发表于2025年12月21日。

作者:亚当·图兹

译者:朱华辉

责任编辑:高铂宁

欧洲正在衰落吗?对欧洲而言,2025年无疑是艰难的一年。欧洲内部分裂,在援乌资金和贸易政策(南方共同市场)上都难以统一立场。在贸易与能源议题上,欧盟被特朗普打得灰头土脸。面对俄罗斯的威胁,欧洲薄弱的防务能力使其几乎别无选择,只能极尽讨好特朗普之能事。

2025年,美国经济的叙事,包括AI在内,已经明显转冷。但“欧洲病”(Euromalaise)依旧挥之不去:德国经济深陷多重阴霾(polygloom),法国公共财政同样黑云压顶。这一切都使得2024年夏天发布的德拉吉报告(Draghi report)所抛出的问题变得愈发尖锐。该报告把欧洲的焦虑凝练、放大,并赋予其正当性。

德拉吉报告的远期视角的确导致了“衰落”梗的流行。该报告警告称,由于研发投入不足,欧洲经济在关键领域正日益落后。作为欧洲资本的战略代言人,德拉吉论证了欧洲版的轻量“国家资本主义”的必要性。将政治、地缘与经济因素进行通盘考虑,便酿成了深重的沮丧情绪。而这种沮丧如此之深切,以至于其本身就值得关注。

但有些人对此并不买账。最引人注目的当属加布里埃尔·祖克曼(Gabriel Zucman),他在《世界报》上坚称:“所谓欧洲僵化停滞而美国遍地黄金的说法几乎没有事实依据。”托马斯·皮凯蒂(Thomas Piketty)也对其予以声援,并疾呼道:“Il faut sortir de l’auto-dénigrement”——我们必须走出妄自菲薄的陷阱!

图为皮凯蒂推文附图

祖克曼与皮凯蒂坚持认为,这种沮丧之情已如此深重,以至于欧洲再也无法看清现实。根据他们的数据,欧洲的每小时劳动生产率实际上高于美国。

这一论断相当抓人眼球,但就我能够核实的情况,其对错与否取决于数据来源。祖克曼的文章表明,他的结论依据的是国际劳工组织(ILO)的数据:

根据国际劳工组织的统计数据,每小时工作创造的GDP这一衡量生产率的常规指标在美国为81.80美元,西欧为83美元,整个欧盟为71.10美元。而所谓欧洲“僵化”的迹象也并不明显:过去三十年间,欧洲生产率的增长速度与北美大致持平。

这些数据确实表明,西欧最先进地区的每小时产出——衡量劳动生产率的最佳指标——持续高于美国。这意味着,美国更高的工人人均产出和总体GDP水平,源于更长的工作时间以及就业人口更大幅度的增长。因此,并不是欧洲衰退了,而是两地在工作-生活平衡以及劳动力方面作出了不同的选择。

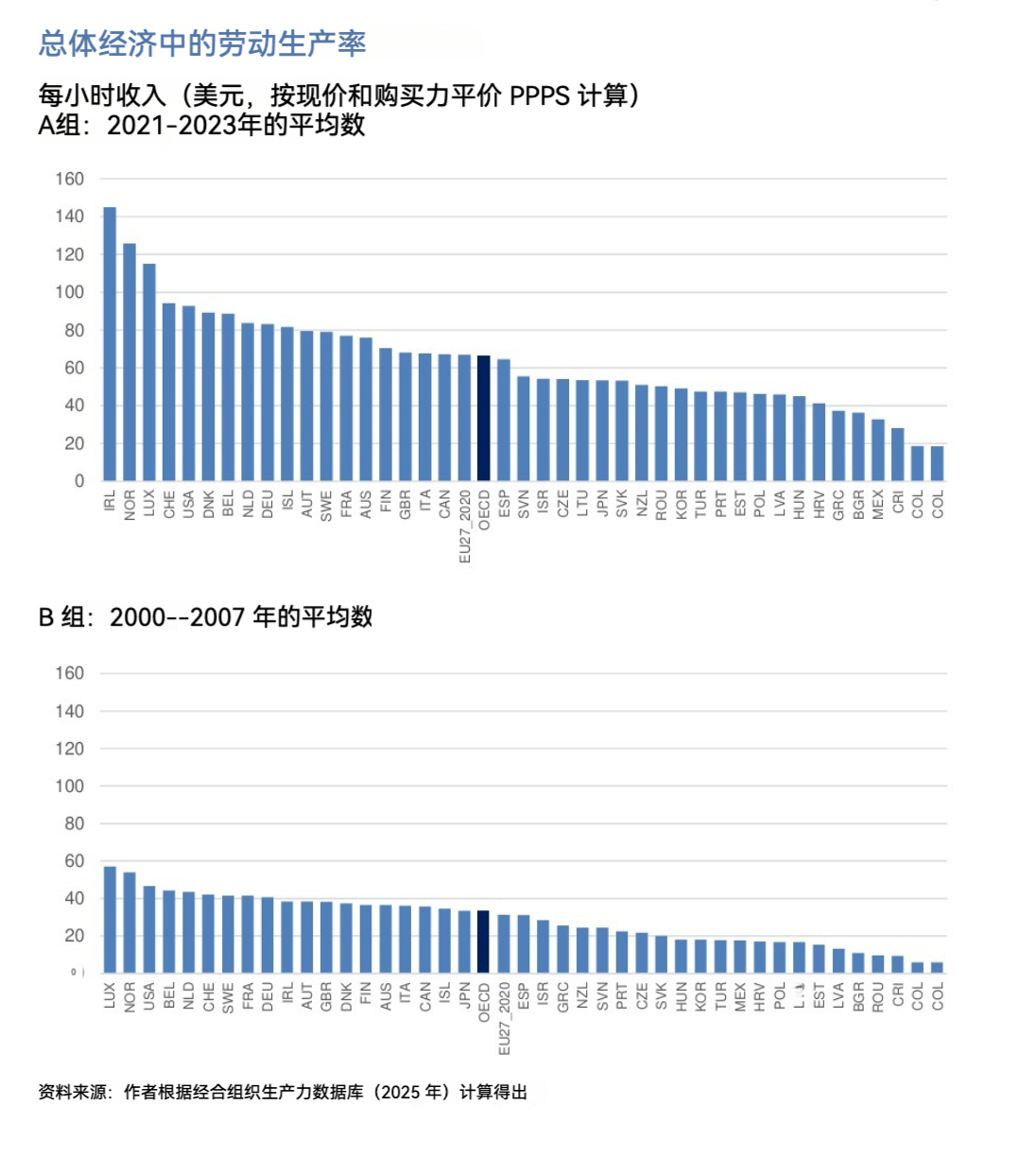

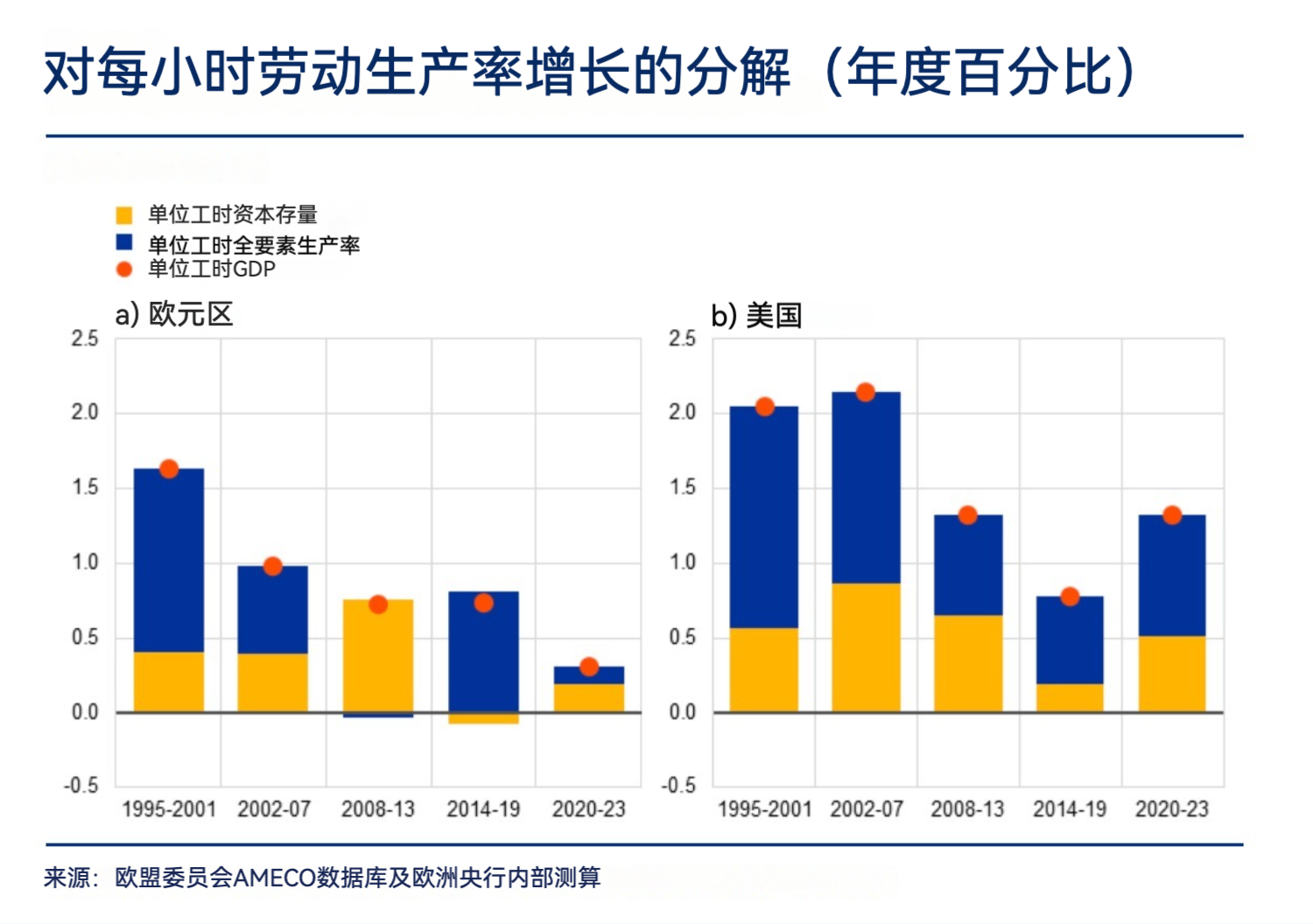

然而,若参考其他数据来源,结论便有所不同。无论是查阅经合组织的每小时劳动生产率数据库,还是德拉吉及欧洲央行所采用的欧盟委员会年度宏观经济数据库(AMECO),美欧之间的生产率差距虽不像公众叙事渲染的那样惊人,但仍然切实存在。

国际劳工组织、经合组织与年度宏观经济数据之间的差异,似乎可以通过劳动投入的统计口径来解释。若计入相对较高的劳动投入,则每小时产出数据会相对降低。

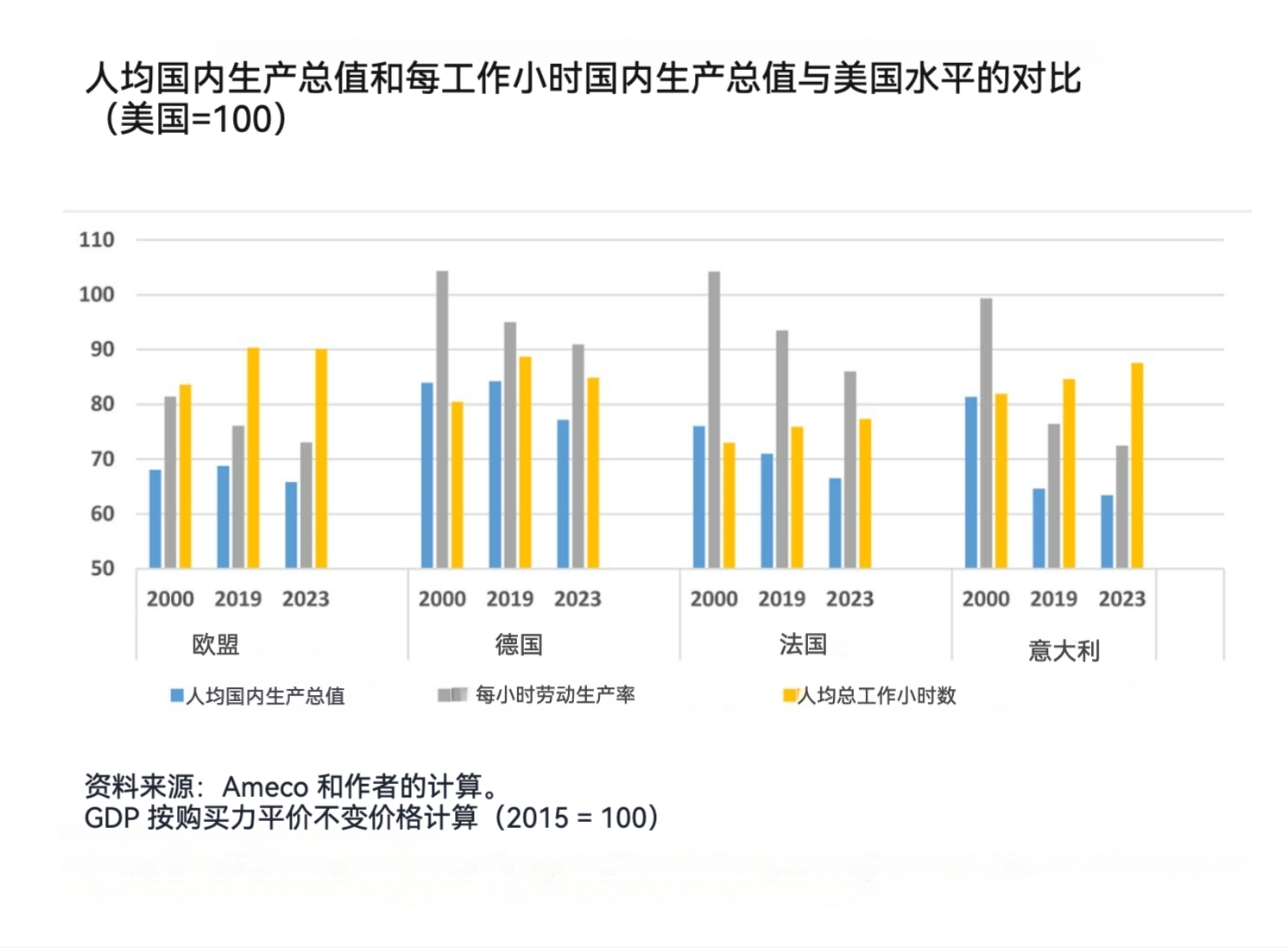

我们姑且假设欧洲的技术官僚精英并非吹风造势、蓄意制造危机。如果我们承认大多数经济研究采用的经合组织-年度宏观经济数据反映了现实,那么情况更像法国央行的报告中所描述的景象:在每小时工作生产率方面,欧洲正与美国背道而驰,并且是朝着错误的方向越走越远,因此只能通过延长工作时间来弥补差距(英国同样呈现出这种态势)。

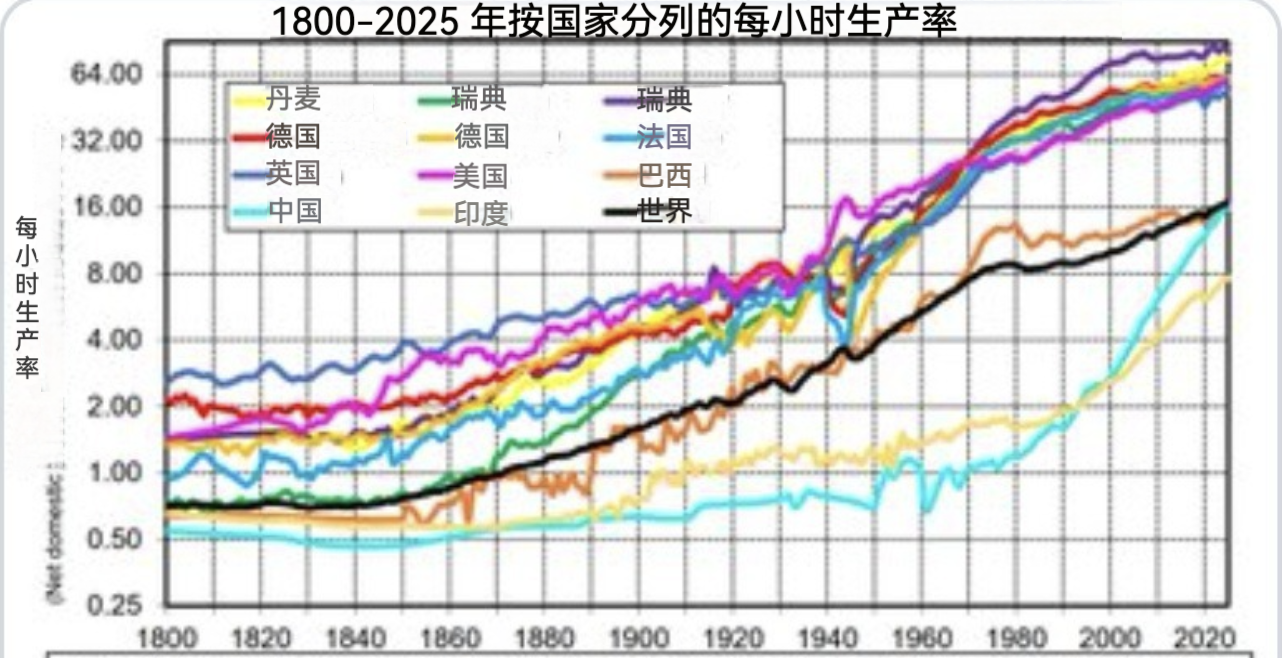

但即便承认存在下行的分化趋向,仍然可以追问的是:“衰落”一词是否真的适合描述那张居于德拉吉报告核心的图表?如果回到报告本身,关键就在于下面这张图,而这张图正是“衰退论”的基础。

“衰落”一词是否正确描述了我们在这里看到的情况?我认为并非如此。“衰落”意味着某种持续不停的向下趋势,但我们并未在图中观察到这种趋势,即便从长期角度看也一样。

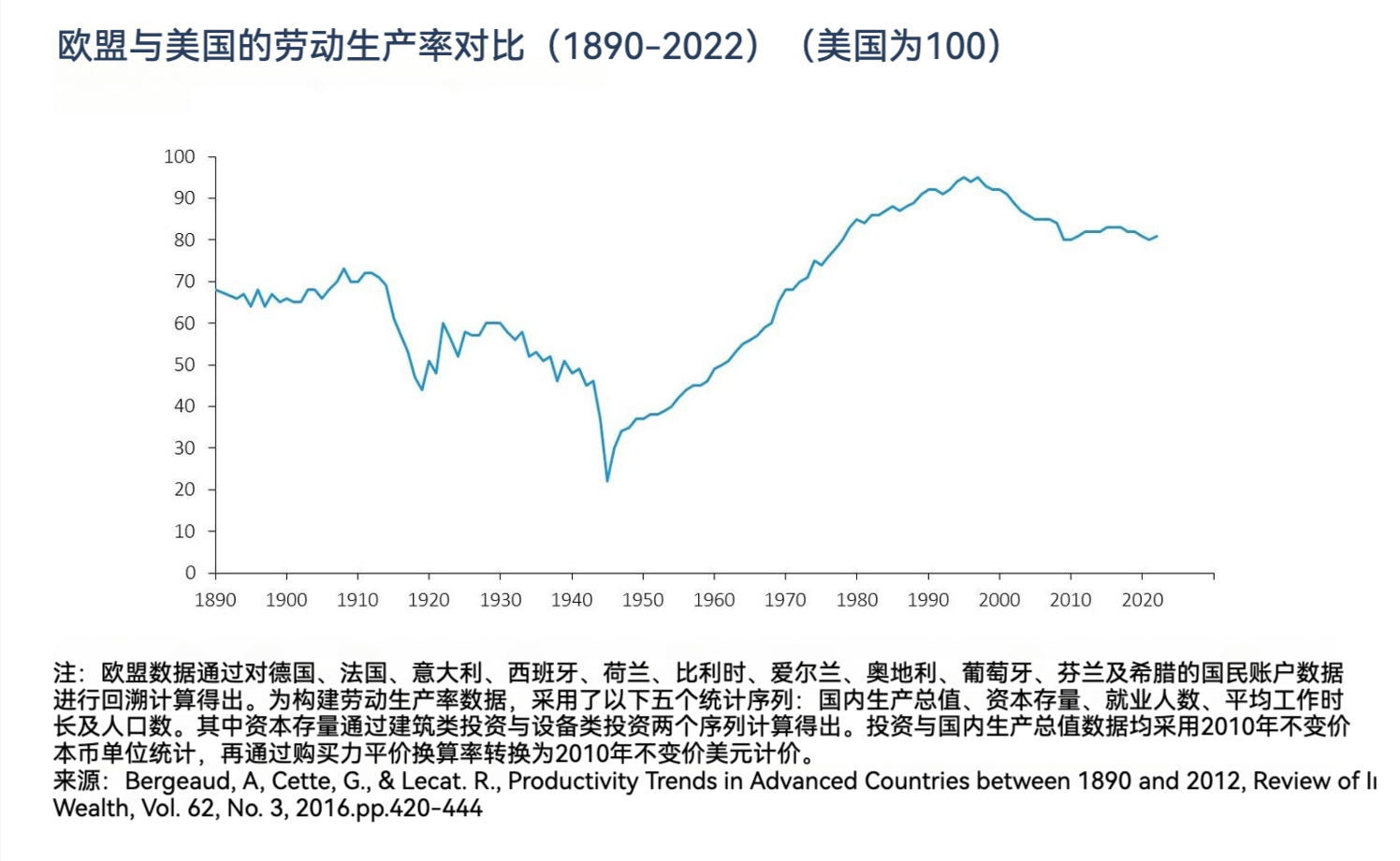

要迈入21世纪之前,美欧曾经历了一段趋同期,随后美国重新确立了显著的领先地位,但这一时期过短,不足以构成欧洲的“衰落”。更何况,欧洲经济在21世纪00年代实际上还增长迅速。自10年代以来,欧美之间的差距趋于稳定,并维持了十五年且未见明显恶化。或许这其中真正的信息在于:我们正身处悬崖边缘,衰落可能即将卷土重来。但这属于对未来的预测,而非对现状的诊断。

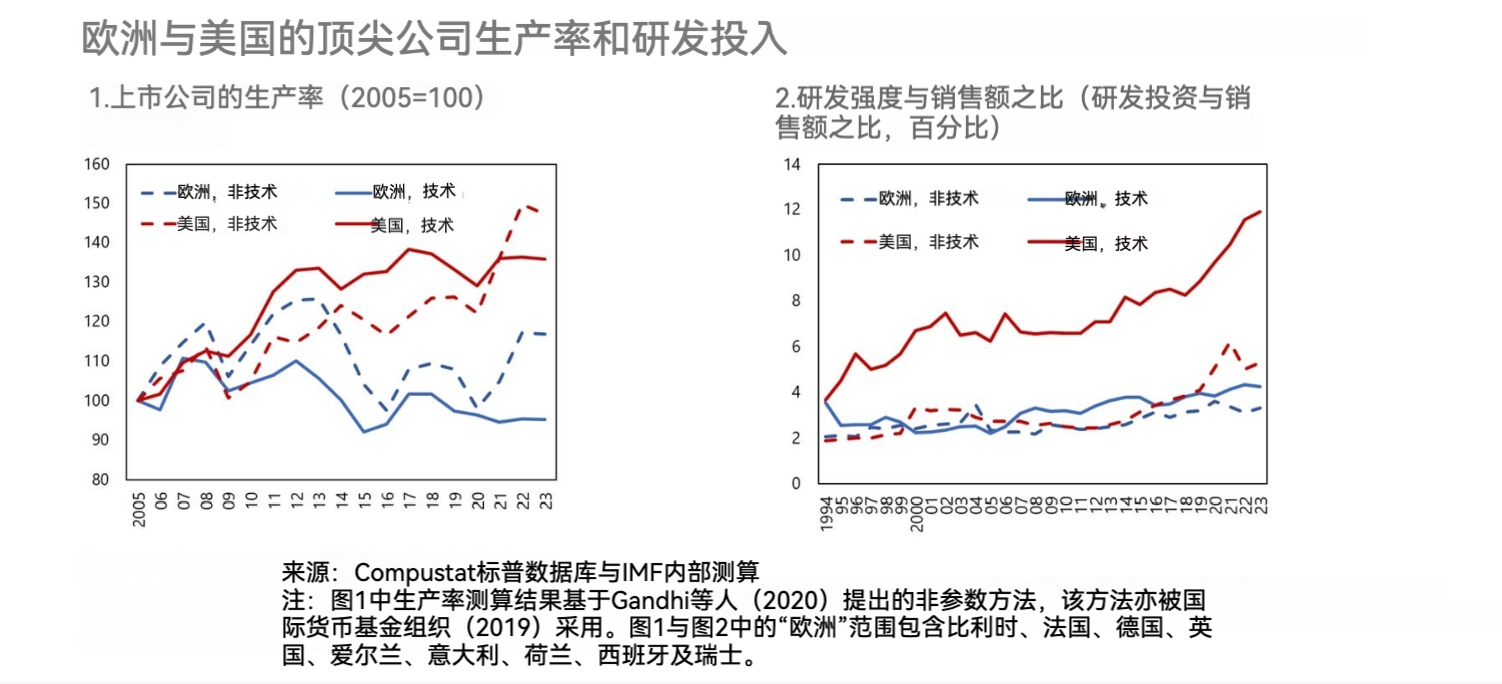

除了每小时劳动生产率,我们或许还应追问:欧美生产率差异在多大程度上源自美国更高的投资水平?人均资本量的增加理应带来更高的生产率,但这并非没有代价,这意味着需要压缩消费来为投资“腾出”空间。因此衡量经济表现的真实标尺应是全要素生产率。如果欧洲既未过度劳动也未大力投资,那么这同样是其社会合意(social bargain)的一部分。只要全要素生产率保持高位,这样的合意也许还是可以接受的,我们不妨称之为“步履蹒跚地走向乌托邦”(布拉德·德隆语)。

但按照全要素生产率的标准,欧洲的情况看起来也不容乐观。显然,欧洲与美国之间横亘着一个巨大的差异,这归因于后者“做得更好”与更高水平的投资。但话说回来,这一鸿沟已经存在了十五年之久(下文还会说回新冠疫情的情况)。

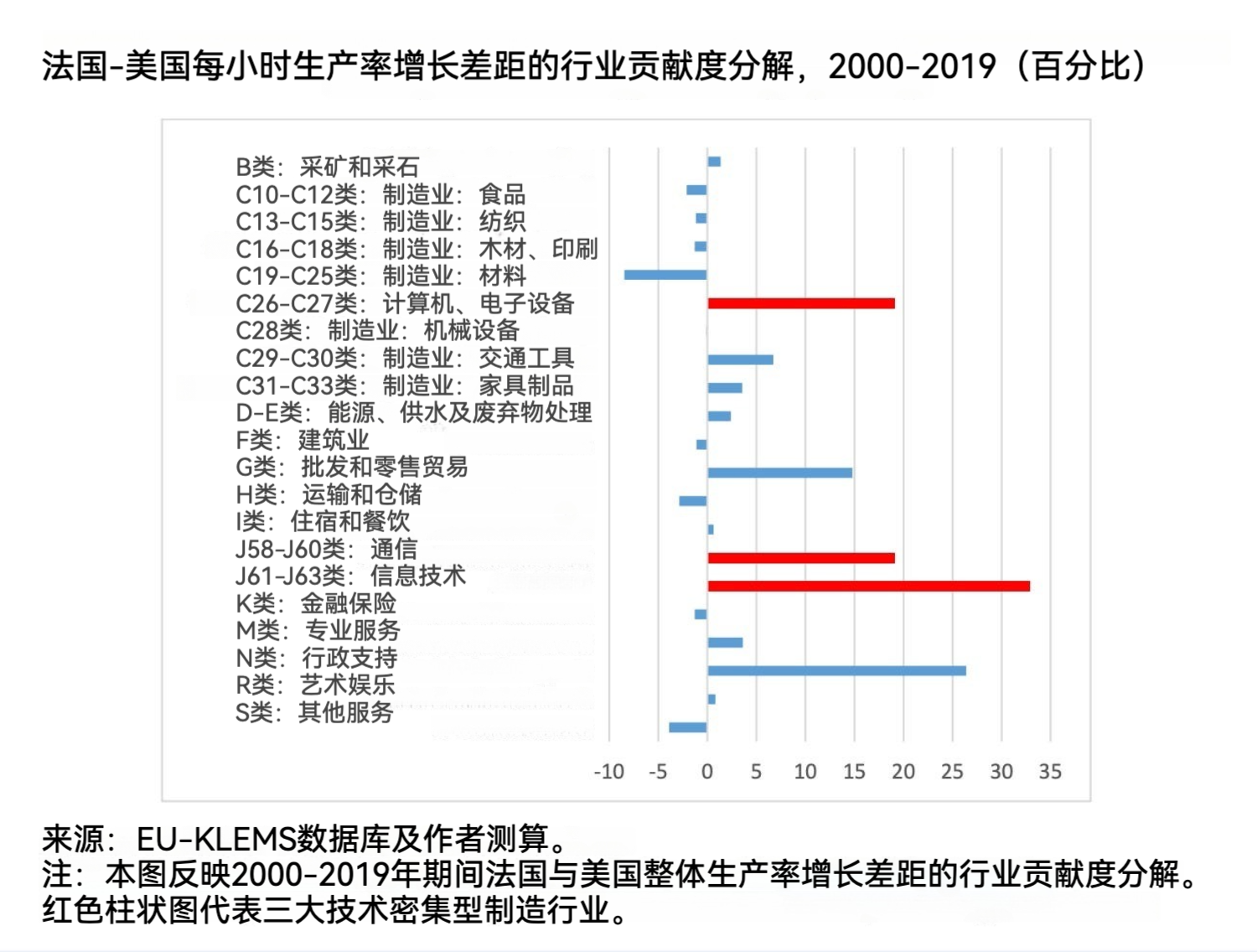

所以的确有些实质问题发生,尽管它并不能与衰退叙事若合符节。我们还可以走得更远:如果我们更加深挖数据便会发现,学界普遍认同国家平均值的差异主要源自超级明星企业的卓越表现,特别是科技领域的企业。美国市值最高的大型企业(尤其是在科技公司)在创新与研发投入上远远甩开其竞争者,无论是来自欧洲的还是美国本土的。

超过欧洲的并不是美国经济整体,而是其顶尖的科技公司。

但是这一现象也引出了我们都目力可及的现实——如果你并不处在美国K型经济更受青睐、具有动能且快速成长的上行曲线,情况就明显十分难过,此时你也许会更喜欢欧洲的社会合意,即便是其目前这种破败不堪、摇摇欲坠的版本。

为了清楚阐明这一点,想想离我们尚不久远的过往经历:新冠疫情冲击。

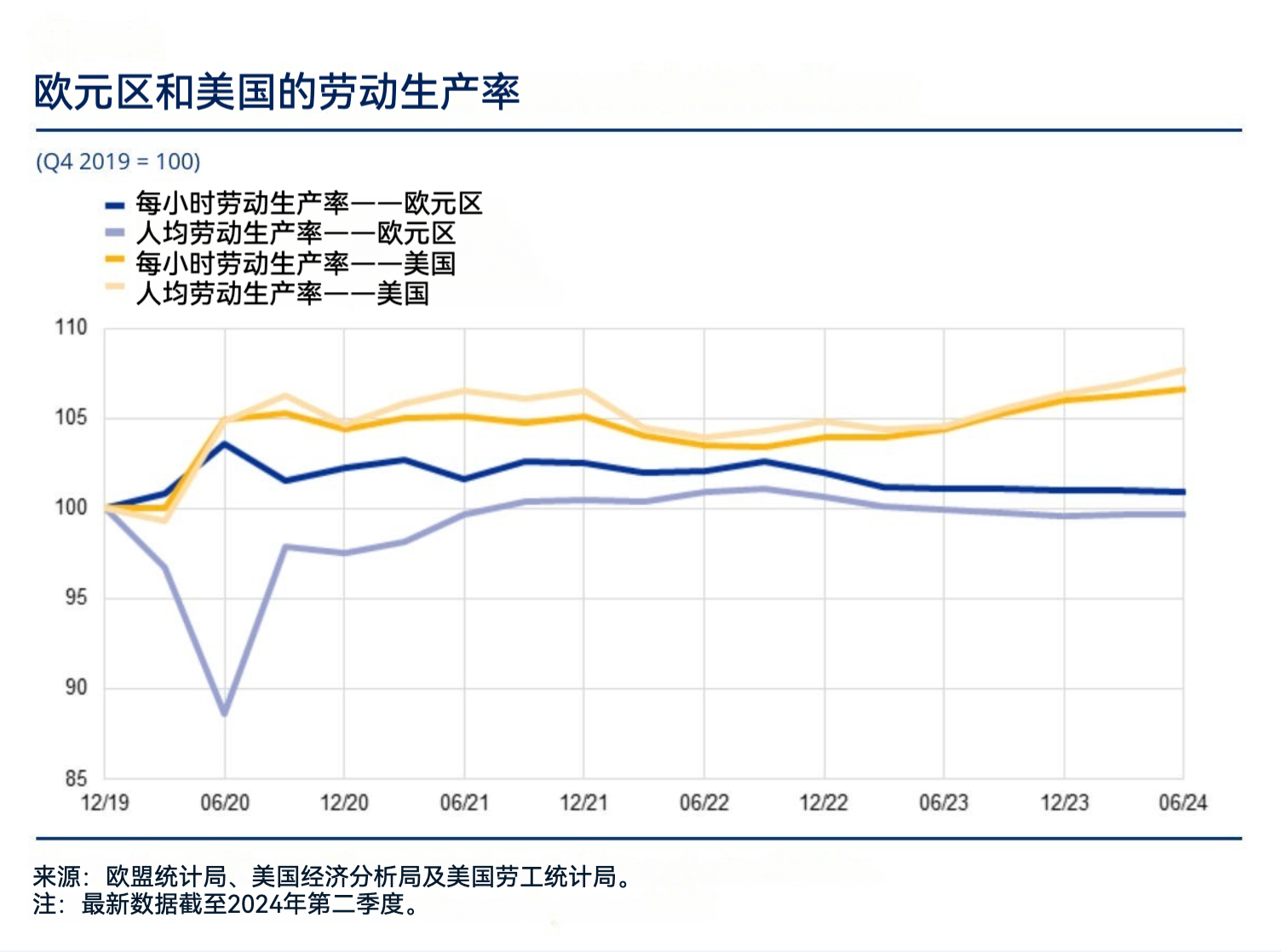

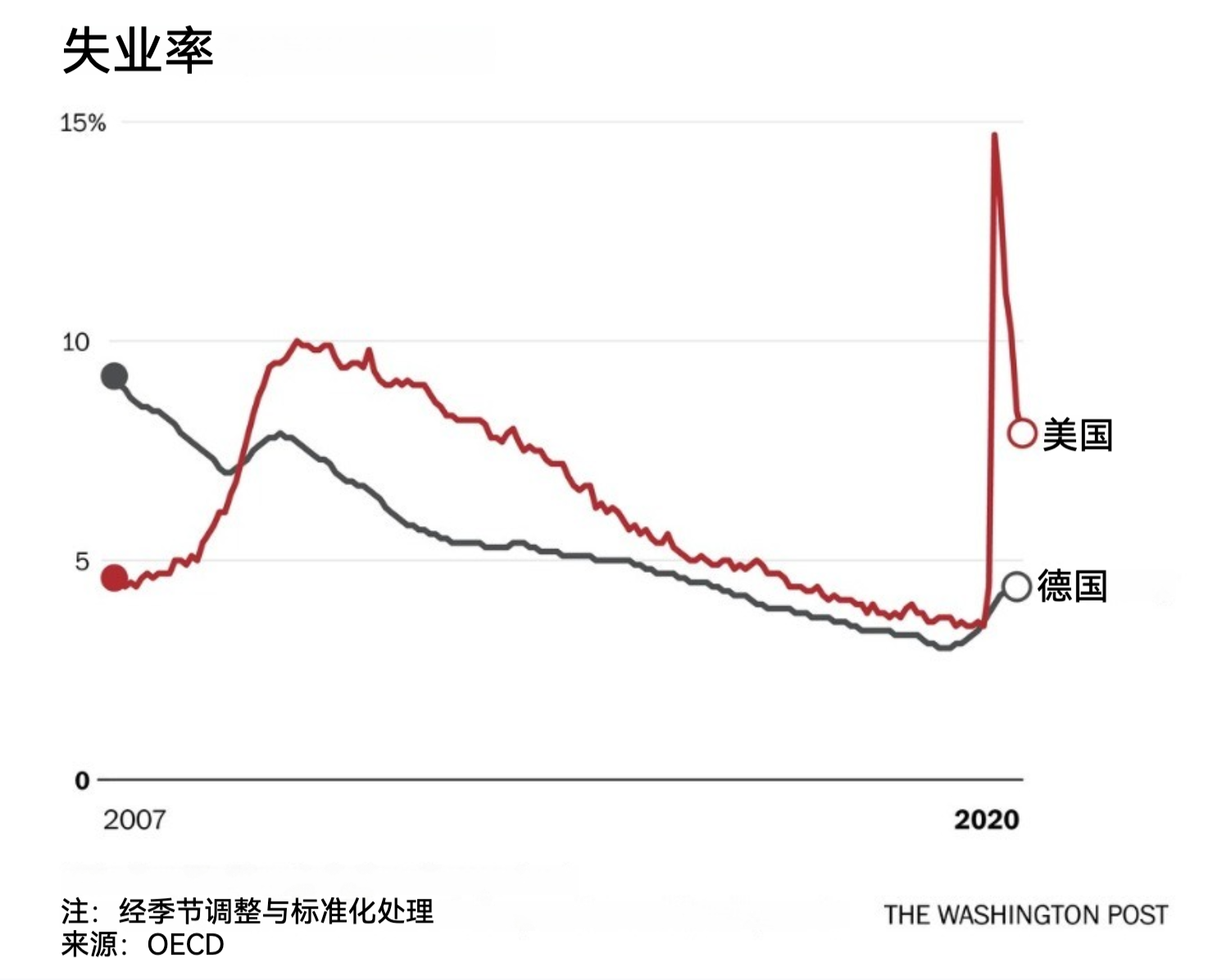

在2019-2024年间,美欧生产率再度急剧分化,首先是在疫情期间,随后在2022年后又叠加了乌克兰战争的冲击。毫无疑问,这进一步加剧了欧盟目前的沮丧情绪。过去的几年并不好过。

但这很令人惊讶吗?美国2020年的“劳动力市场政策”是放任失业并发放现金。不出所料,劳动生产率随之激增。相反,欧洲人投入巨资支持缩短工时的方案,这本质上是通过官方背书维持低生产率。还记得这个吗?

因此,也许最好的比较方法是摒弃欧洲/美国经济的截然对立,转而将美国的明星科技公司(姑且称之为“加利福尼亚”)置于一边,而欧洲及美国经济的剩余部分则大致安于OECD阵营的K型经济下行曲线。