亚当·图兹:市场化金融时代下,美元体系的新挑战

美国国债市场的流动性堪称全球金融体系的基石。如今这一基石可能面临风险。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

图兹在本文中剖析了国际清算银行(BIS)2025年年度经济报告,指出市场化金融时代下非银行金融机构的崛起,正为全球金融带来新的结构性风险;金融体系因此更脆弱,未来可能再次出现类似2020年初美国国债市场恐慌的风险。

本文英文版发布于2025年7月30日。

作者:亚当·图兹

译者:包岳涵江

责任编辑:高铂宁

这是我正在进行的系列文章的第三篇,旨在追踪当前世界经济发展的宏观趋势。

前两篇内容如下:

#1 2025年5月:驳斥特朗普的贸易闹剧#2

2025年6月:亚当·图兹:中国何去何从?以宏观经济学视角看待中国的历史性发展

在本期中,我阅读了国际清算银行(BIS)由申铉松领衔的出色研究团队编制的《2025年年度经济报告》。他们的研究使我们能够梳理自2008年金融危机以来全球金融体系和金融流动发生的变化,以及这些变化对美元体系运作产生的影响。

根据BIS团队的分析,关键的起点是认识到自2008年以来重塑全球金融格局的一系列重大趋势:

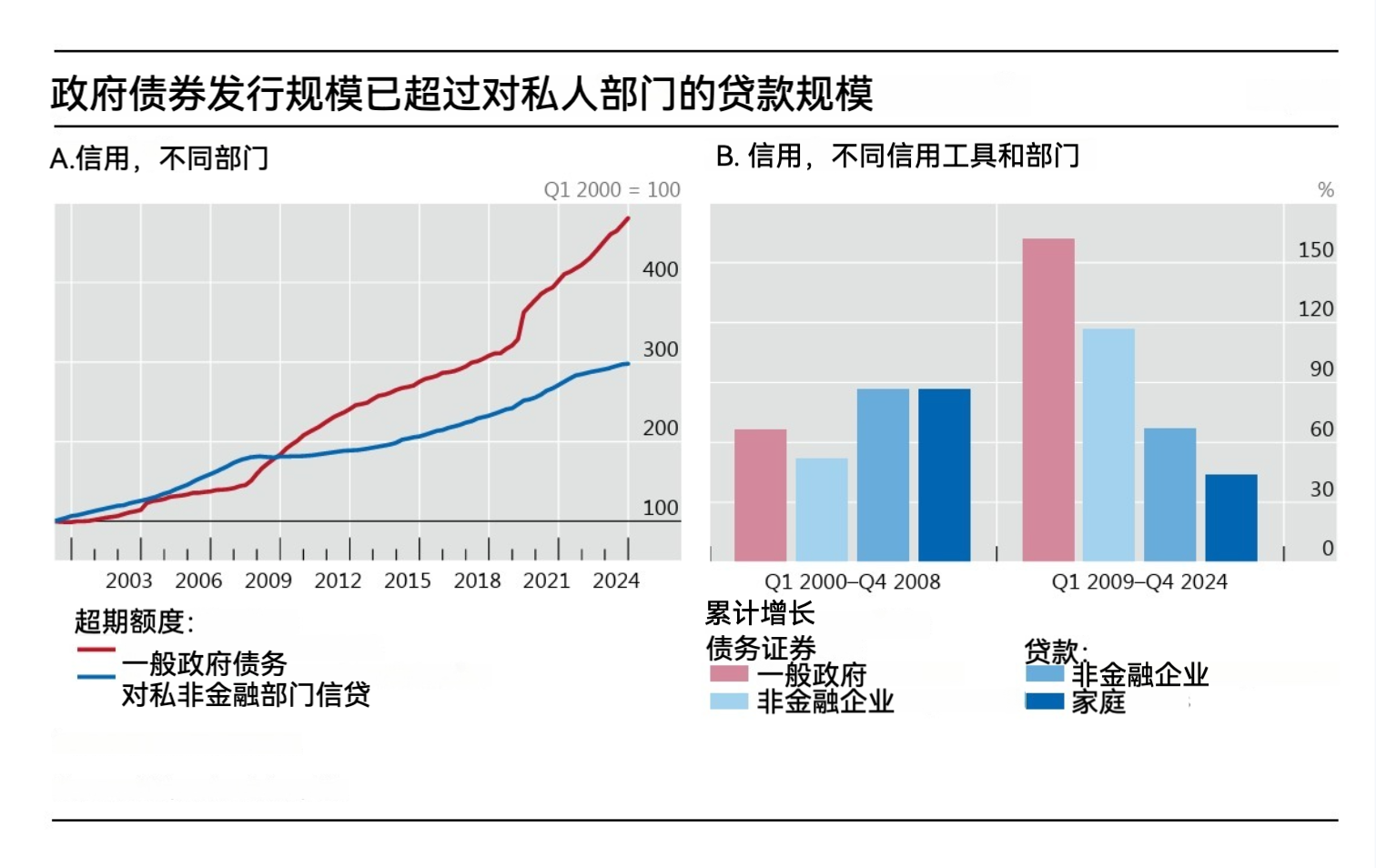

2008年的全球金融危机(GFC)是一个转折点,引发了全球金融体系中两个相关的结构性变革,这些变革至今仍定义着该体系的现状。首先,金融中介的重点从向私人部门提供贷款转向面对政府,尤其是以主权债券的形式提供贷款。其次,非银行金融机构(NBFIs)扮演了更重要的角色。虽然GFC主要是一场银行危机,受监管的银行是主要参与者,但在后GFC金融体系中,对主权债券进行投资组合的经理已成为核心角色。

自2008年以来,在美国引领下,私营部门已逐步“去风险化”,而公共债务则以和平时期前所未有的速度持续攀升。

来源:IMF,国别数据,BIS

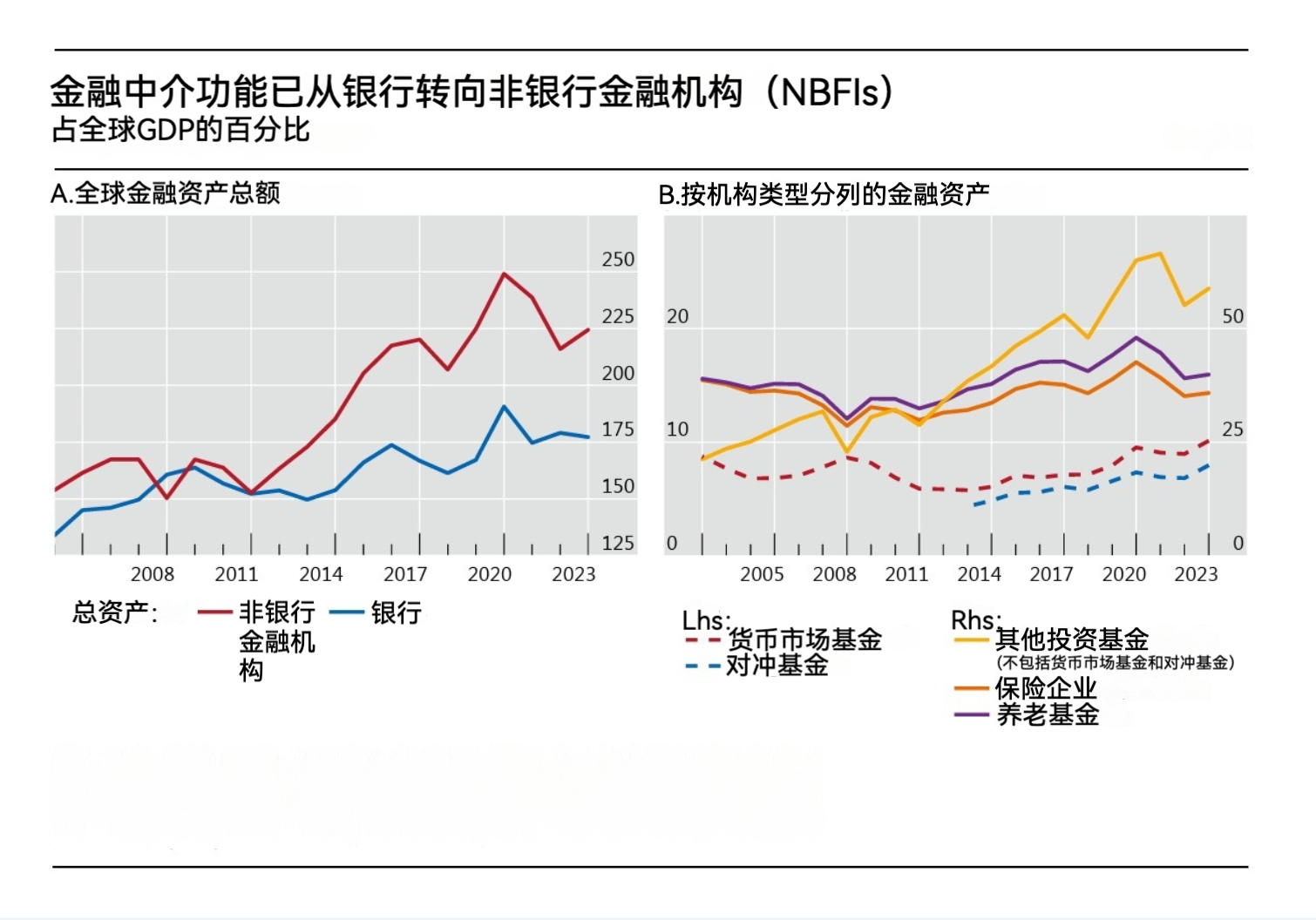

尽管银行资产负债表继续以相对温和的速度增长,但非银行金融机构——对冲基金、投资基金、养老基金、资产管理公司等——的规模却增长得极为迅速。

来源:FSB;IMF;BIS

正如BIS所指出的,投资基金、对冲基金和私人信贷市场都出现了惊人的扩张。

“私人信贷基金管理的资产规模从2000年代初的2亿美元激增至2024年的超过2.5万亿美元。”

从贷款转向债券、从银行转向非银行金融机构的转变,构成了常被称为“市场化融资”的趋势,加剧了2008年之前已显现的趋势。

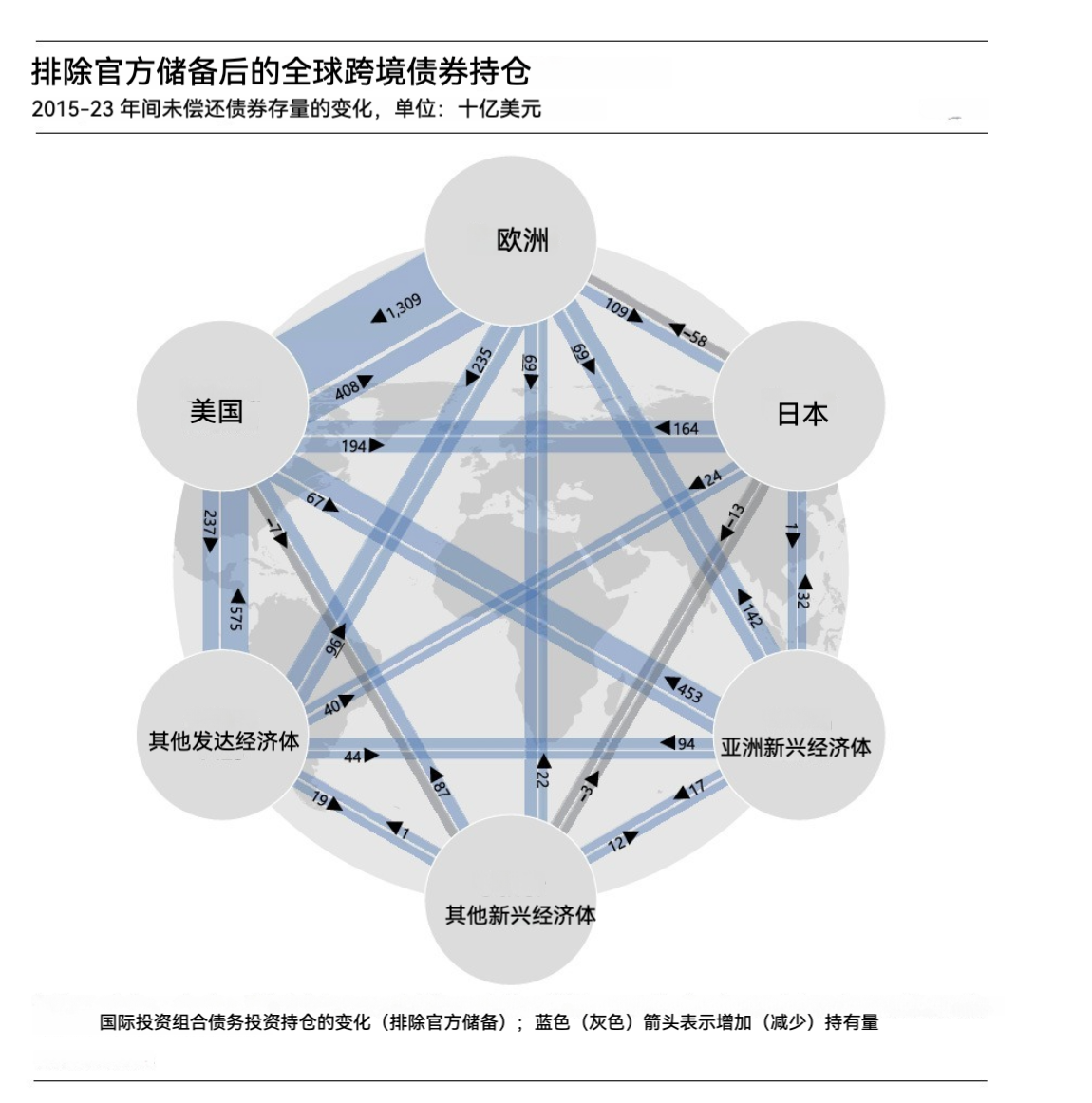

自2008年危机以来,我们观察到的第三个转变是金融资产积累的地理重新定位。2000年代,美国净债权的积累主要发生在美国与新兴市场之间,而自2010年代以来,“新债权国”——尤其是欧洲和亚洲的发达经济体贷款方——在购买美国资产方面发挥了更重要作用。BIS报告中有一幅精彩的图表生动地说明了这一点。

来源:IMF,BIS

2015年至2023年间,欧洲及其他发达经济体通过购买债券对美国净贷款增加$1.2万亿美元,这一增幅是同期亚洲新兴经济体对美债权增加额的三倍。这一趋势与Chartbook 397中关于美元体系新支柱及“美元陷阱”的论述高度一致。在该简报中,我关注的是美元体系中不断演变的地缘经济逻辑。BIS的报告使我们能够深入思考这些动态对金融体系运作的启示。

以美国国债市场为核心的发达经济体非银行金融机构网络,呈现出新的动态和新的风险。

正如BIS所描述的:

全球金融危机(GFC)之前,国际资本流动主要通过银行中介进行。因此,金融条件主要通过国际活跃银行的活动在各国之间传递。……全球金融危机之后,国际金融中介的重点从全球银行开展的跨境贷款活动转向国际投资组合投资者在全球债券市场的活动。这一“全球流动性的第二阶段”有几个关键驱动因素。在借贷方面,很大程度上由主要经济体扩张性财政政策和主权债券供应激增推动。

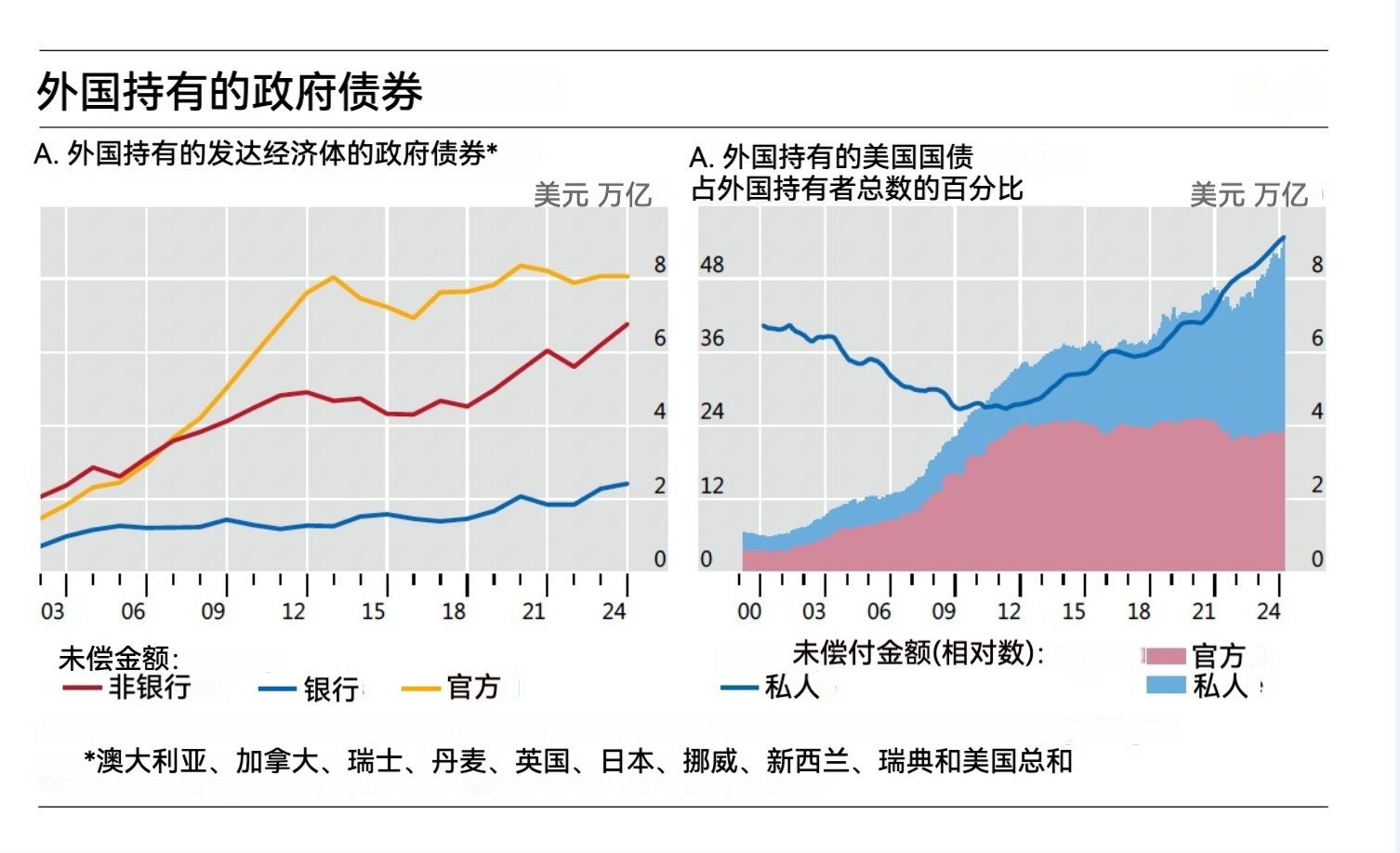

如果说2000年代至2010年代初是新兴市场官方持有人对美国债券持有增加的时代,2010年代以来的世界则呈现以下特征:

外国私人部门贷款方在相对于外国官方持有者的重要性有所提升。在美国国债市场(全球最大的债券市场),外国私人部门贷款方(主要为非银行金融机构)在过去十年中迅速增加了对国债的持有量。在此期间,其国债持有量增长显著超过外国官方持有者(下图)。目前,外国私人部门贷款方持有美国国债的比重已超过一半。

来源:Arslanalp 和 Tsuda (2014);美国财政部国际资本数据(TIC);BIS

如果将这三个发展趋势结合起来,我们便找到了跟踪全球金融市场的新关注点:

关注的焦点不再是新兴市场储备管理者的担忧,即中国突然出于政治动机抛售美元资产的“熊市袭击”。

人们也不太担心大型系统重要性银行资产负债表的错配,这是2008年金融危机的导火索。全球银行并未被排除在这一阶段的金融发展之外。银行对非银行金融机构的贷款有所增加。这增加了风险。但更值得关注的是,银行在外汇掉期和其他衍生品机制中的做市活动,这些机制使非银行金融机构能够在不大幅影响银行资产负债表的情况下筹集美元资金。

BIS的关注重点在于最大的政府债券市场,即美国和日本债券市场(目前欧元区并非重点)。在这些市场中,担忧在于,发达经济体非银行金融机构(如共同基金、交易所交易基金(ETF)、长期机构投资者如养老基金、保险公司和主权财富基金,以及对冲基金)的复杂操作可能引发金融条件突然收紧和市场不稳定。

此处的历史先例并非外资债权人突然撤资导致的资本流动骤停危机,如1990年代末的亚洲金融危机;也非2008年的大型银行挤兑,而是更类似于2020年3月新冠疫情初期美国国债市场出现的恐慌,迫使美联储采取前所未有的干预措施。关于此次事件,请参阅我所著的《停摆:新冠疫情如何冲击世界经济》(Shutdown:How Covid Shook the World’s Economy)。

BIS将新的风险情景描述如下:

除贷款市场外,金融中介活动向非银行金融机构(NBFIs) 的转移,增加了可能由流动性压力引发或加剧的金融不稳定风险。

“流动性压力”指的是这样一种情况:像美国国债这类资产,之所以被广泛持有,是因为其流动性——能够随时以高度可预测的价格出售任意数量的资产——但这种流动性可能会丧失。价格可能出现波动。需求可能不足。市场可能“跳空”。这反过来可能引发连锁反应,因为正是这种假设的流动性创造了对国债的需求,进而使各种高杠杆投资策略得以叠加在国债上。美国国债市场的流动性堪称全球金融体系的基石。如今这一基石可能面临风险。

正如BIS所言:

例如,全球金融危机后,经纪商-交易商的资产负债表在金融体系中的权重有所下降,主权债券市场的流动性愈发依赖于开放式共同基金、对冲基金和其他资产管理机构。这些机构往往面临显著的流动性错配问题,依赖以政府证券作为抵押品的短期融资,或频繁高杠杆运营,或表现出类似杠杆的行为。

因此,其流动性供给稳定性较低,且在市场压力时期更容易枯竭。对冲基金尤其已成为政府债券市场中重要的顺周期流动性来源。这些投资者积极追求相对价值交易策略,旨在利用相关金融工具间的小幅价格差异获利。为提升这些价格差异的回报率,他们会大幅杠杆化持仓。一种常见做法是通过回购市场以政府证券作为抵押品借入更多现金,用于购买更多政府证券。

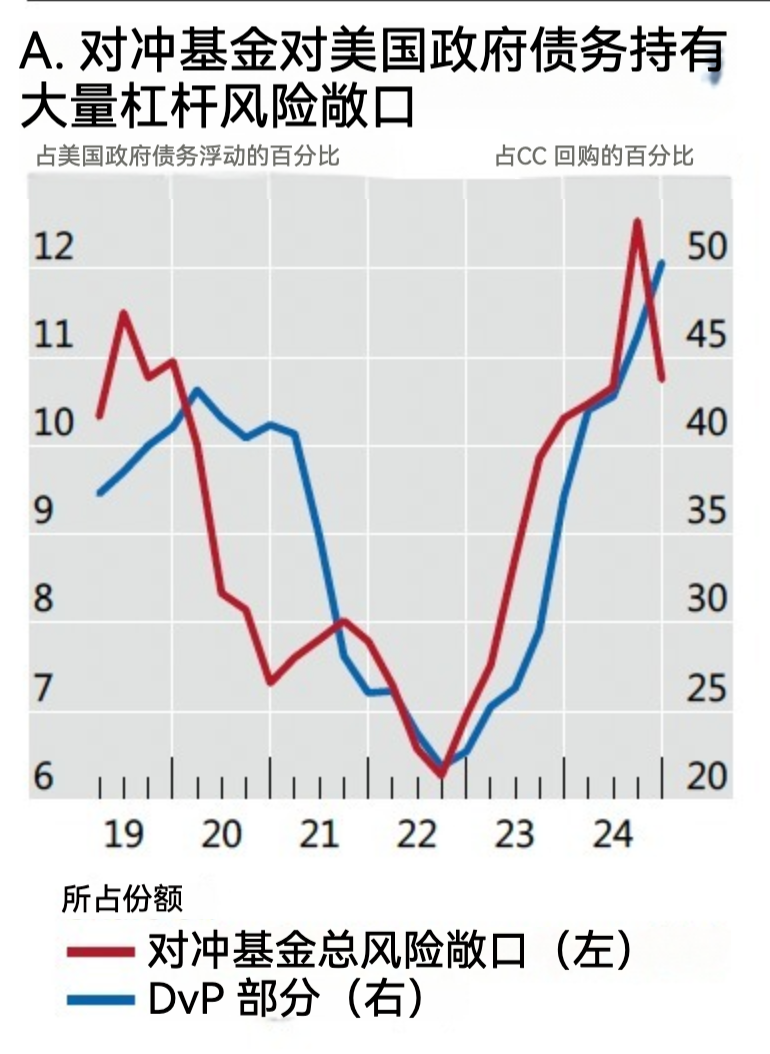

近年来,这一做法进一步演变,投资者借入的金额等于或高于抵押品的市场价值——即不打折扣(或不设估值折扣),从而未对现金贷款方提供市场风险保护。这意味着借款方可获得更高杠杆,若估值折扣率仅略微上调,整个市场将面临被迫抛售的风险。对冲基金规模的扩大体现在其美国国债总敞口风险的增长——目前已超过流通中国债的10%(图13.A,红色曲线)——以及针对杠杆投资者而设的美国回购市场细分市场的扩张(蓝色曲线)。

“回购挤兑”是2008年金融危机中的关键因素,雷曼兄弟等银行在短短一夜之间失去了数百亿美元的融资渠道。目前,这种结构仍高度不稳定。

对冲基金的相对价值策略极易受到融资、现金或衍生品市场不利冲击的影响,近期的一些事件已充分证明这一点。例如,2020年3月市场动荡期间,国债期货市场的保证金追缴引发抛售潮,导致去杠杆化螺旋式加剧。

更近期的案例中,相对价值交易的有序平仓——此次与利率互换市场相关,投资者押注潜在监管放松将导致利差收窄——似乎加剧了2025年4月初国债市场波动性。

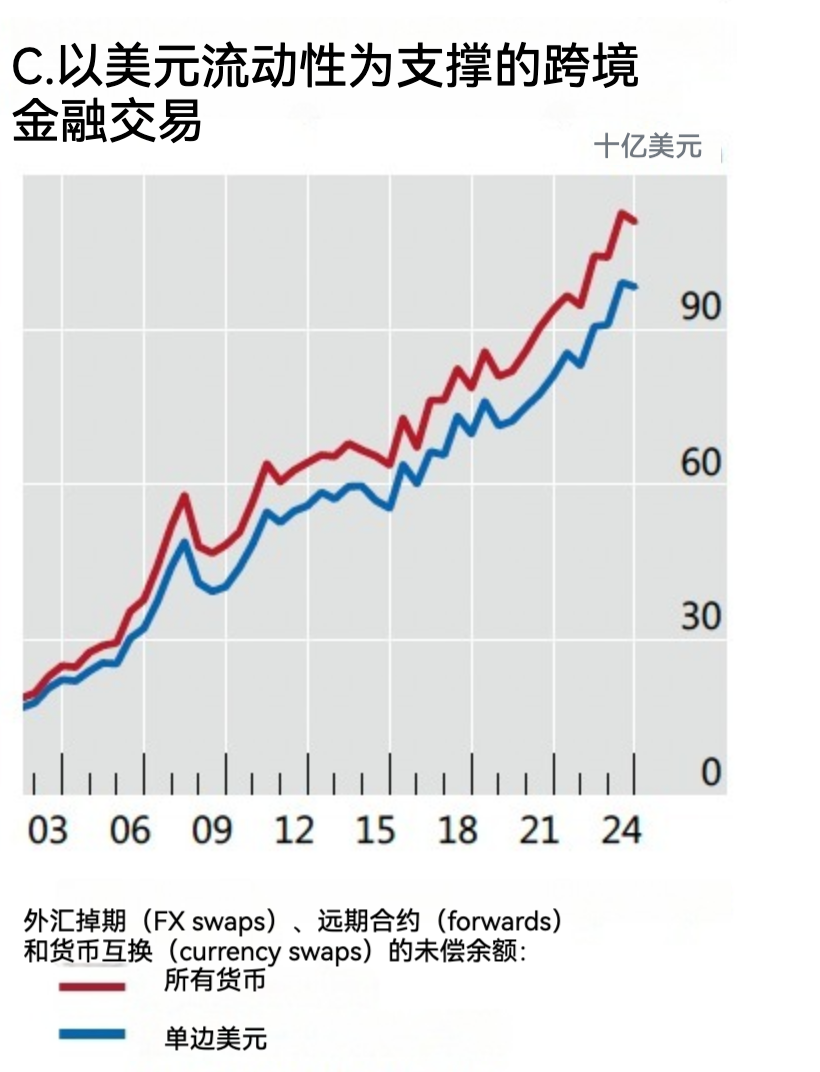

非银行金融机构也大规模开展跨境投资。此类投资再次使其卷入高度杠杆化且本质上脆弱的融资结构。此类投资的规模十分惊人。

许多机构依赖通过回购协议和外汇(FX)交易等短期美元融资和对冲市场来融资头寸并管理货币风险。值得注意的是,非美国养老基金和保险公司持有大量以短期外汇衍生品对冲的美国资产,这些衍生品需要持续展期。

截至2024年底,通过外汇交易、远期合约和货币交易借入的美元资金占全球此类工具超期余额的90%(图表13.C)。尽管这些工具便利了大型跨境头寸的融资和对冲,但也使非银行金融机构面临显著的短期展期风险和融资压力,这一点在2024年8月初的剧烈波动中得以凸显(见第二章)。

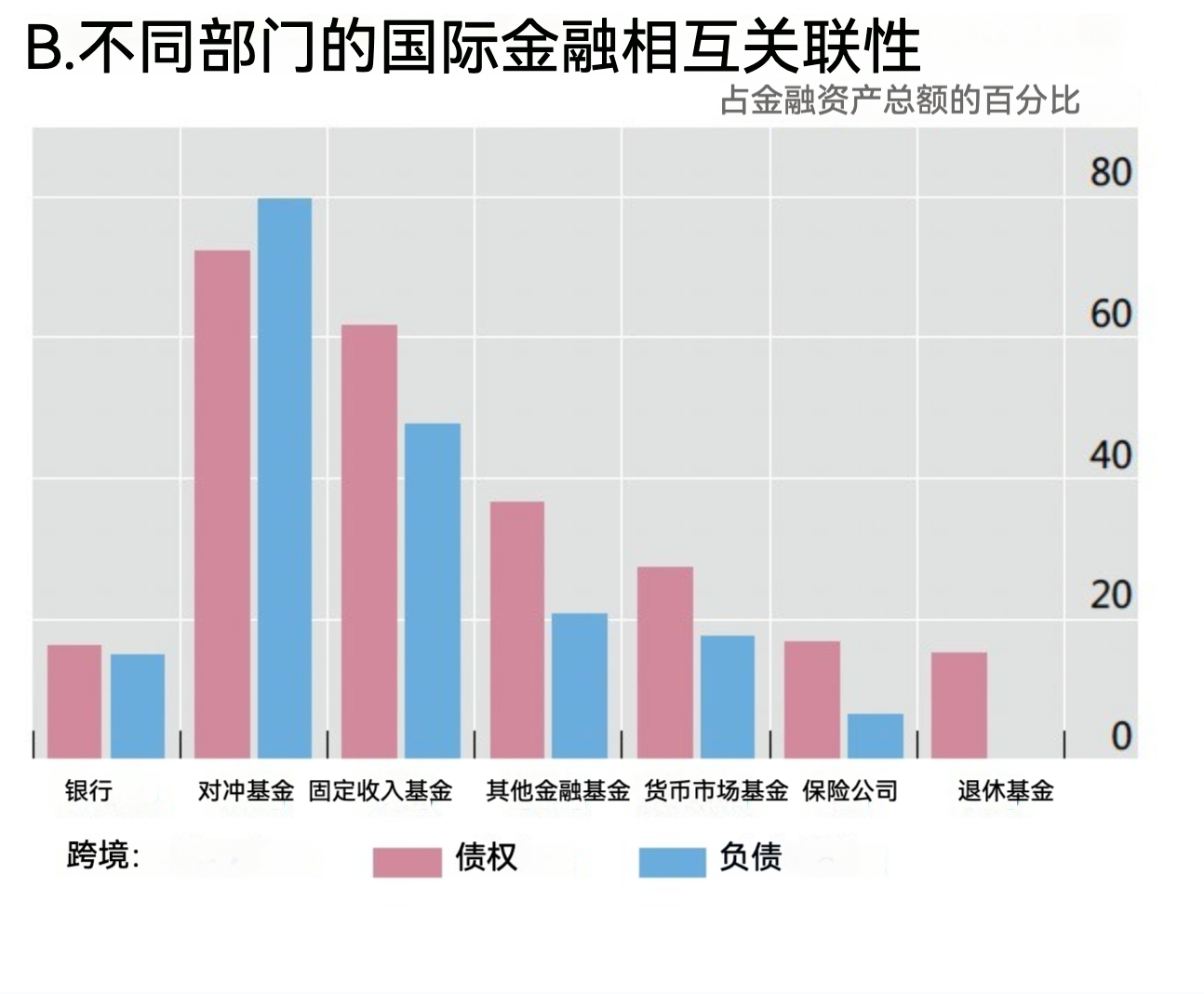

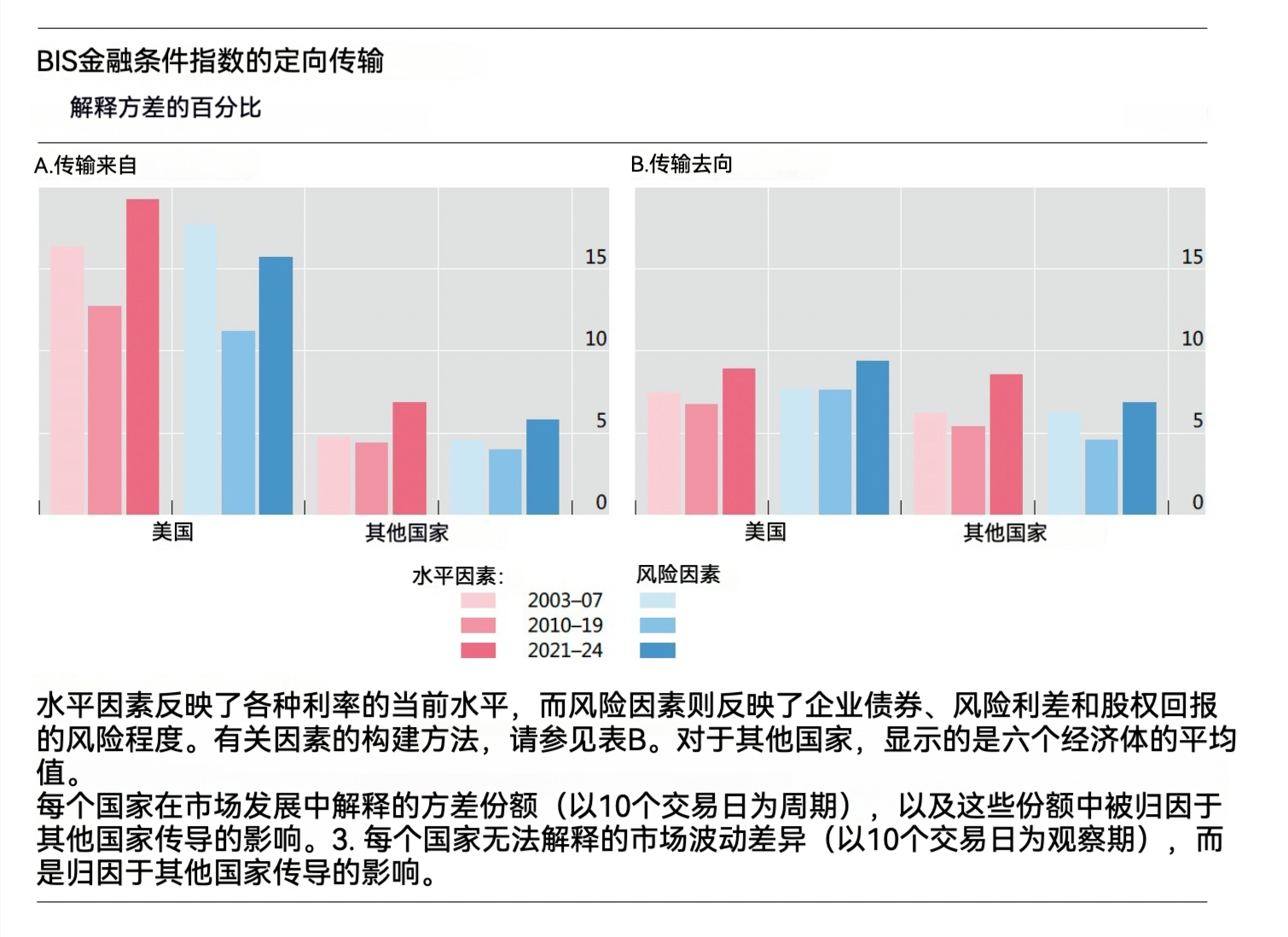

2008年之前,美国和欧洲相互关联的银行体系构成了最终引爆的火药桶。如今,美国、欧洲以及发达经济体亚洲的非银行金融机构才是关键。正如BIS所指出的,这些机构的国际暴露程度远高于银行体系曾经达到的水平。

此外,它们对市场情绪、相对利率和汇率的变动反应极为敏感。

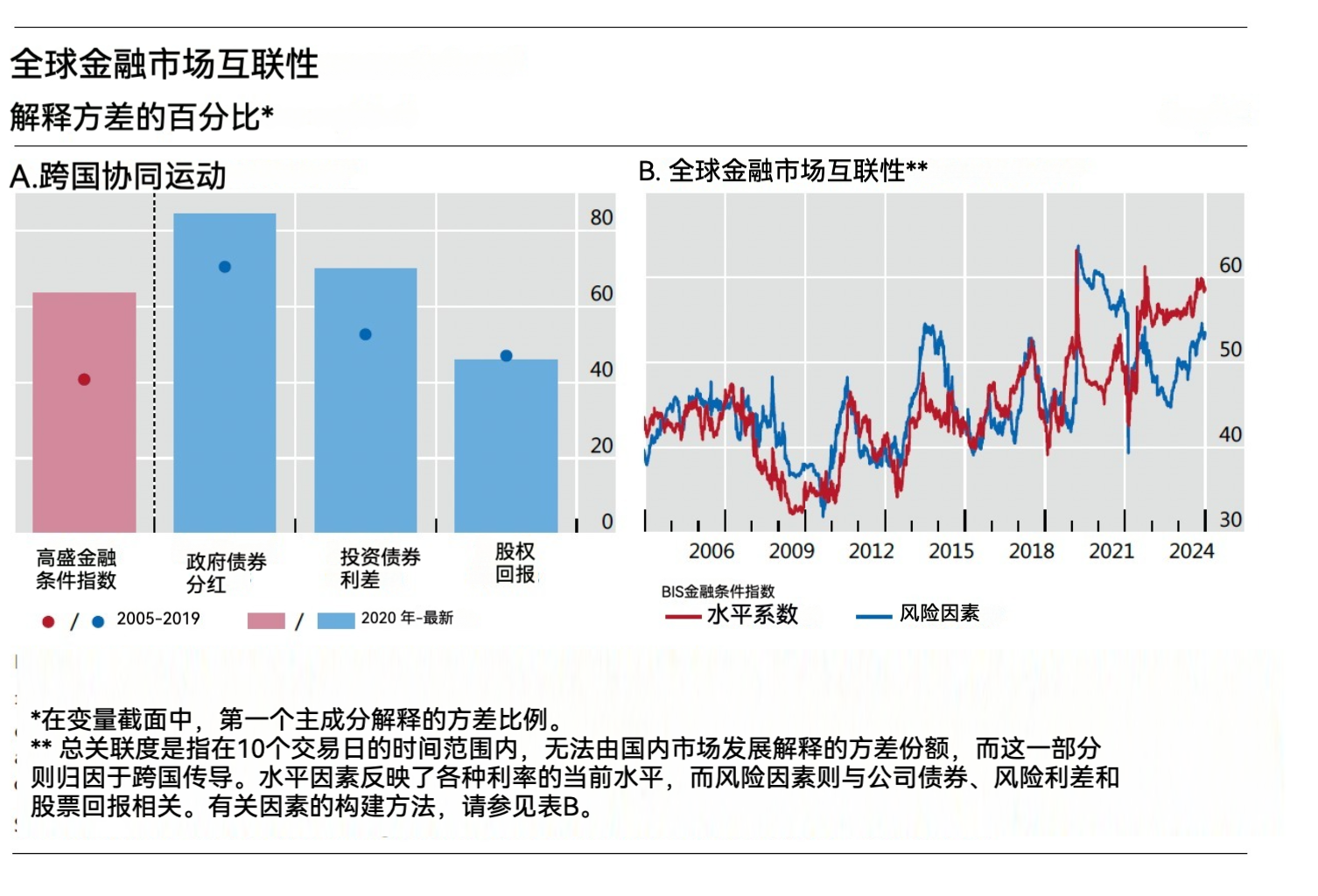

过去十年间,金融市场状况的变动已显著呈现出更强的互联性。

来源:科尔库梅兹等(2025);彭博社;高盛全球投资研究;LSEG数据流;BIS

就在2025年5月,在特朗普引发的动荡中,发达经济体市场的长期债券收益率同时飙升。

美元和美国市场仍处于这一体系的中心。但在这一新情景下,鉴于外国私人资本在美国债券市场的参与规模,影响可能朝多个方向蔓延。越来越明显的是,影响世界的不再仅仅是美国自身条件,而是“美国金融境况正日益受到其他发达经济体发展态势的影响”。

尽管来自美国的冲击仍远比其他任何市场更具影响力,但美国自身也正变得更易受外部冲击影响。最近最引人注目的事件是2024年8月日元套利交易的逆转,这引发了美国金融条件的小幅度但却可察觉的收紧。

来源:科尔库梅兹等(2025);BIS

我们目前尚无法断言已完全掌握该系统在极端压力下的运行机制。截至目前,2020年3月的疫情冲击是唯一一次真正的考验。那确实是一个关键时刻,全球经济面临的巨大压力通过美国市场传导,产生了令人震惊的影响。

我们从中获得的两点启示是:首先,美国国债市场并未展现出足够的韧性,且近期监管改革措施似乎难以真正解决这一问题。

其次,恢复稳定的唯一途径是通过美联储在国债市场而非银行体系中的大规模干预。在2020年前,特朗普政府与美联储的关系紧张。但在危急时刻,这并未阻止杰罗姆·鲍威尔迅速采取行动。目前,虽然没有迫在眉睫的危机,但双方关系比以往更加恶化。BIS报告可帮助我们评估,若未来数月全球金融市场再次出现动荡,需重点关注哪些危机机制类型。