亚当·图兹:全球能源转型何以在中国发生

中国的能源动态主导了全球的所有趋势。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

今年5月,清洁能源智库Ember预测称2024年将是化石燃料发电量首次下降的一年,标志着全球电力系统正向绿色转型迈进。基于Ember的数据和分析,图兹在本文中指出,尽管发达经济体在减少电力需求和投资可再生能源方面取得了显著进展,但真正的转折点却出现在中国。2023年,中国在全球新增太阳能和风能发电量中占比超过一半,还在电动交通和工业电气化方面取得了重大突破。在全球能源转型的浪潮中,中国的领导地位无疑将对世界其他国家产生深远影响。

本文英文版发布于2024年5月19日,刊发时有编辑。

2024 年 5 月,清洁能源智库Ember发布了一份全球范围的发电回顾报告,宣布了一个意义深远的历史转折点。

电气化是世界各地正在建设的新能源系统的关键。我们的确了解如何在电力生产过程中实现去碳化。通过采取一致行动,在2030年代内有望在经合组织(OECD)国家的电力行业实现净零排放。到2045年,有望在全世界电力行业实现净零排放。此外,正如Ember所指出的,电气化将取代“目前在汽车和公共汽车发动机、锅炉、熔炉和其他应用中进行的化石燃料燃烧”。

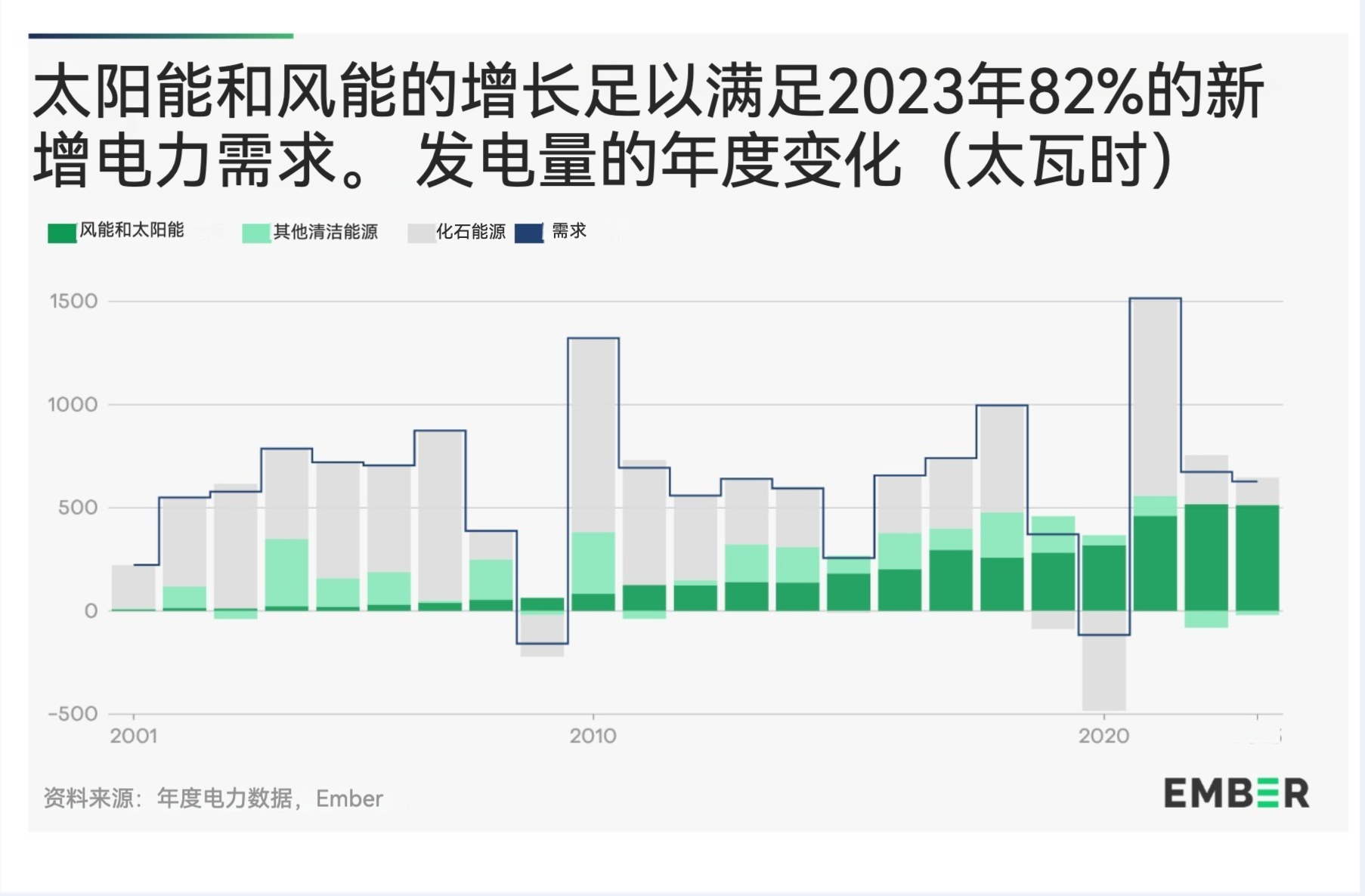

绿色电气化是通向未来的关键。根据Ember的报告,2023年新增电力需求几乎全部来自可再生能源的增长,其中最重要的是太阳能。虽然全球电力需求有所增长,但化石燃料发电量几乎没有增加。仅太阳能和风能的增长就足以满足 82% 的新增电力需求。

这在富裕国家并不新鲜。在经合组织国家内,电力需求增长并不强劲,甚至出现了负增长,而可再生能源投资已持续了二十年。而令人震惊的是,由于全球电力需求持续增长,这种情况现在正在全球范围内发生。

Ember 预计,2024 年这一趋势将更加明显。在全球电力需求大幅上涨的今年,化石燃料发电量将首次出现下降。

2024 年的需求增长预计将高于 2023 年(+968 太瓦时),但清洁发电的增长预计将更高(+1300 太瓦时),从而导致全球化石燃料发电量下降 2%(-333 太瓦时)。

根据Ember 的预测,如果水力发电没有受到干旱的严重影响,这一临界点本应在2023 年到来。由于水库水位较低,清洁发电能力短暂下降,导致一些国家不得不增加燃煤发电。

Ember 报告的覆盖范围是数据收集工作的一大胜利。该报告非常全面、及时,涵盖了发电量而非装机容量。

Ember 的第五期《全球电力回顾》首次根据报告数据全面概述了 2023 年全球发电量的变化。报告介绍了这些变化的基本趋势,以及在不久的将来对能源和电力行业排放可能产生的影响。伴随该报告的发布,Ember 还发布了首个全面、免费的 2023 年全球发电量数据库。该报告分析了215 个国家的电力数据,包括占全球电力需求 92% 的 80 个国家的最新 的2023 年数据。分析还包括非洲、亚洲、欧盟和七国集团等 13 个地区和经济集团的数据。

通过对数据流的大胆整理,我们可以绘制出全球能源转型参差不齐但总体而言在发展的图景。正如Ember 报告所述:

在过去十年中,以太阳能和风能为首的清洁发电技术的推广已经使化石燃料的增速减缓了近三分之二。因此,全球半数经济体的化石燃料发电峰值已经过去了至少五年。经济合作与发展组织(OECD)国家在这方面走在前列,其电力部门的排放量在 2007 年达到峰值,此后下降了 28%。

但Ember 报告中真正的行动并不发生在经合组织国家。当一个国家主导着整个能源转型的动态时,谈论“全球”是一种混淆视听的说法。这个国家就是中国。

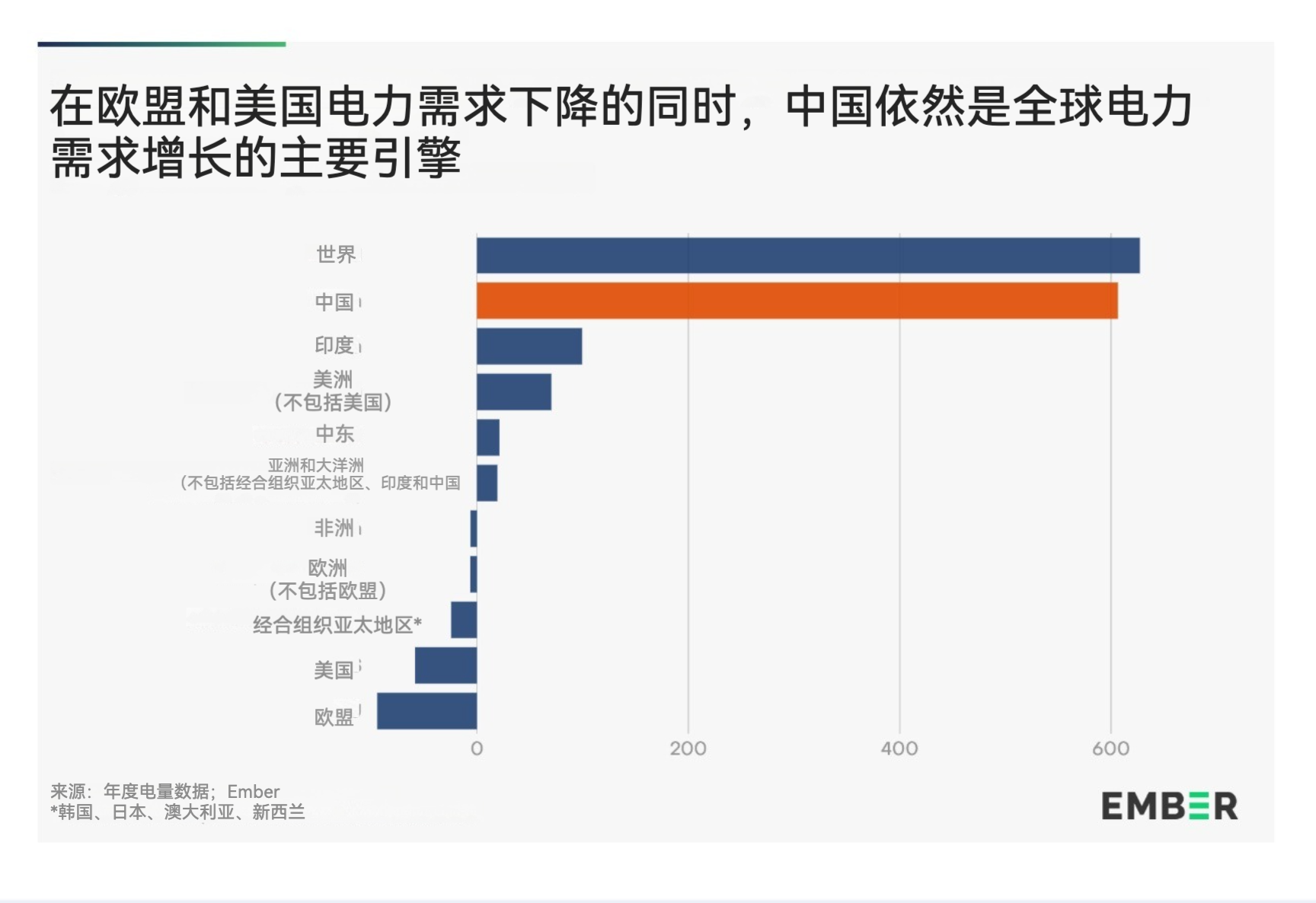

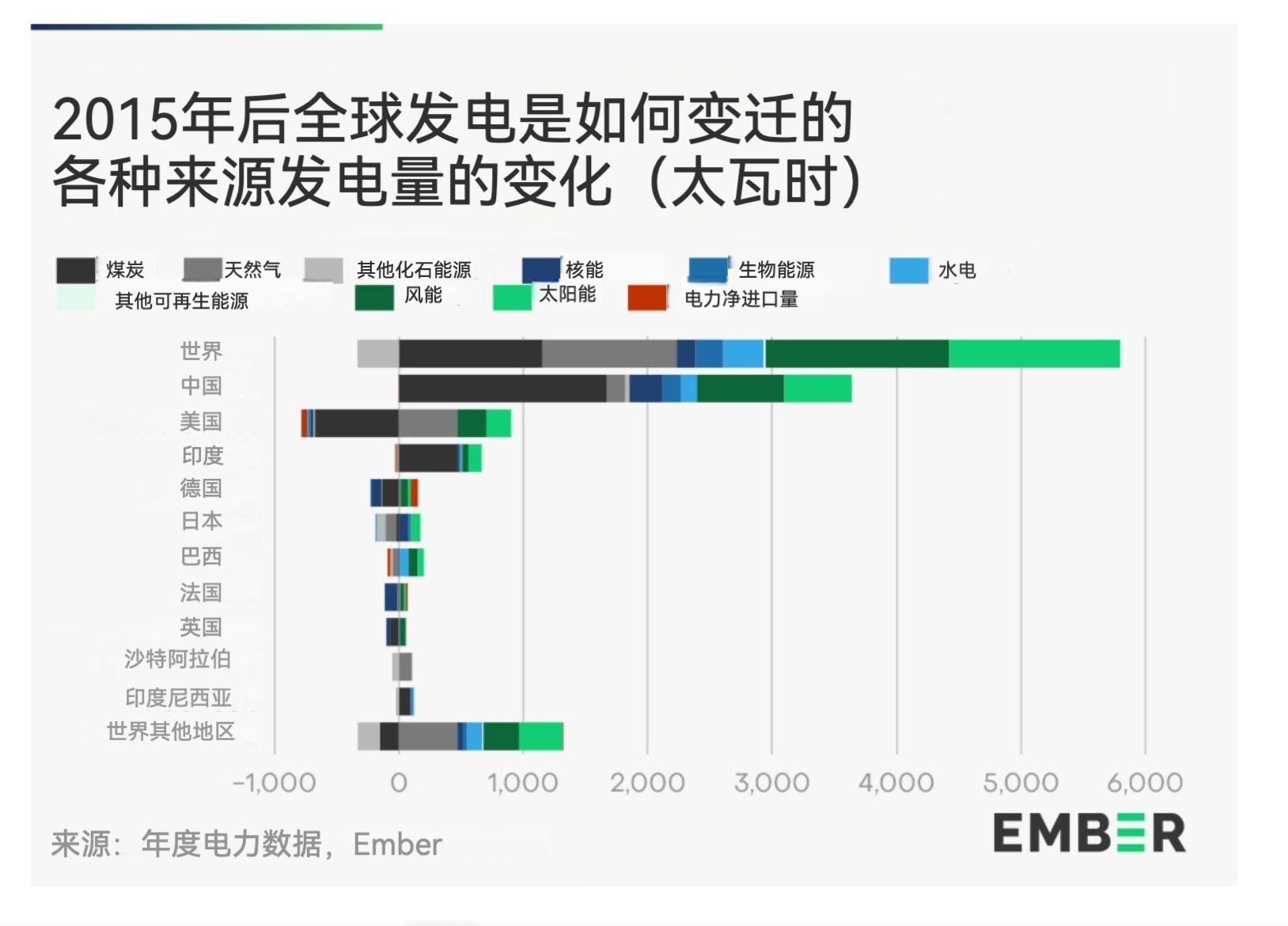

正如Ember 的数据所示:“中国仍然是全球电力需求增长的主要引擎。中国的快速增长(+606 太瓦时,+6.9%)仅比全球净增长低 21 太瓦时。印度的增长(+99 太瓦时,+5.4%)是第二大贡献者。”

直到2010 年代,中国一直通过燃煤发电站满足其对新电力的巨量需求。发达经济体的能源转型永远不足以抵消这一影响。当然,西方国家的可再生能源转型也非常缓慢。但是,即使美国和欧盟采取了更激烈的行动,中国的增长也实在是太大、太不清洁了。事实上,我们之所以正在见证化石能源和清洁能源发电之间的平衡出现转折点,主要归功于中国对可再生能源投资的大幅飙升。

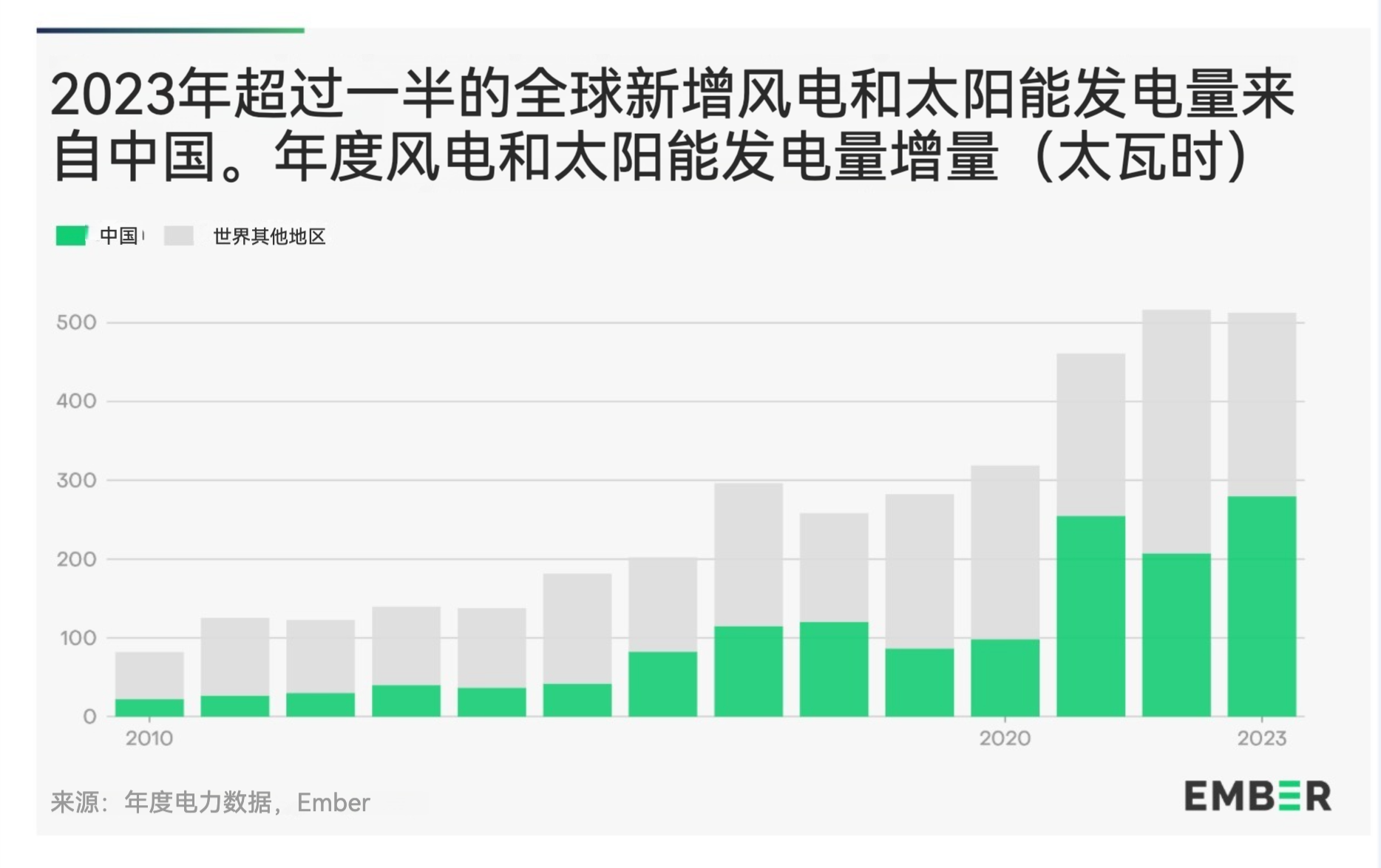

2023 年,仅中国的风能和太阳能发电量就占全球新增发电量的一半以上。

这一趋势可以追溯到数年前。正如Ember 的报告所述,中国的能源动态主导了全球的所有趋势。

自2015 年以来,中国煤炭发电量的增长(+1,670 太瓦时)超过了全球总体增幅,而在此期间,美国和其他国家的煤炭发电量大幅下降。

实际上,从1990 年到 2020 年的三十年间,中国在一个国家内进行了全球规模的工业革命,其力度之大,完全主导了全球能源增长。

现在,自2015 年以来,中国还开始了最大规模的绿色能源推进计划,使世界上其他国家都相形见绌。

从2015 年到 2023 年,中国还贡献了全球风力发电量增长的近一半(47%,700 太瓦时)和太阳能发电量增长的 40%(545 太瓦时)。

这就是我一直在推动的全球能源转型四象限观点背后的数字:

低增长 | 高增长 | |

高人均能源消耗 | G7:美国、欧洲、日本 | 中国 |

低人均能源消耗 | 撒哈拉以南非洲 | 印度 |

图表中的四个方框描述了不同的能源转型,但从数量上看,它们是非常不平等的。印度和新兴市场对电力需求的增长(右下)被发达经济体的逐步下降(左上)所抵消。非洲的人口发展(左下)引人注目,但对全球二氧化碳平衡几乎没有直接影响。结果是,整个"全球 "戏剧实际上只在中国上演。

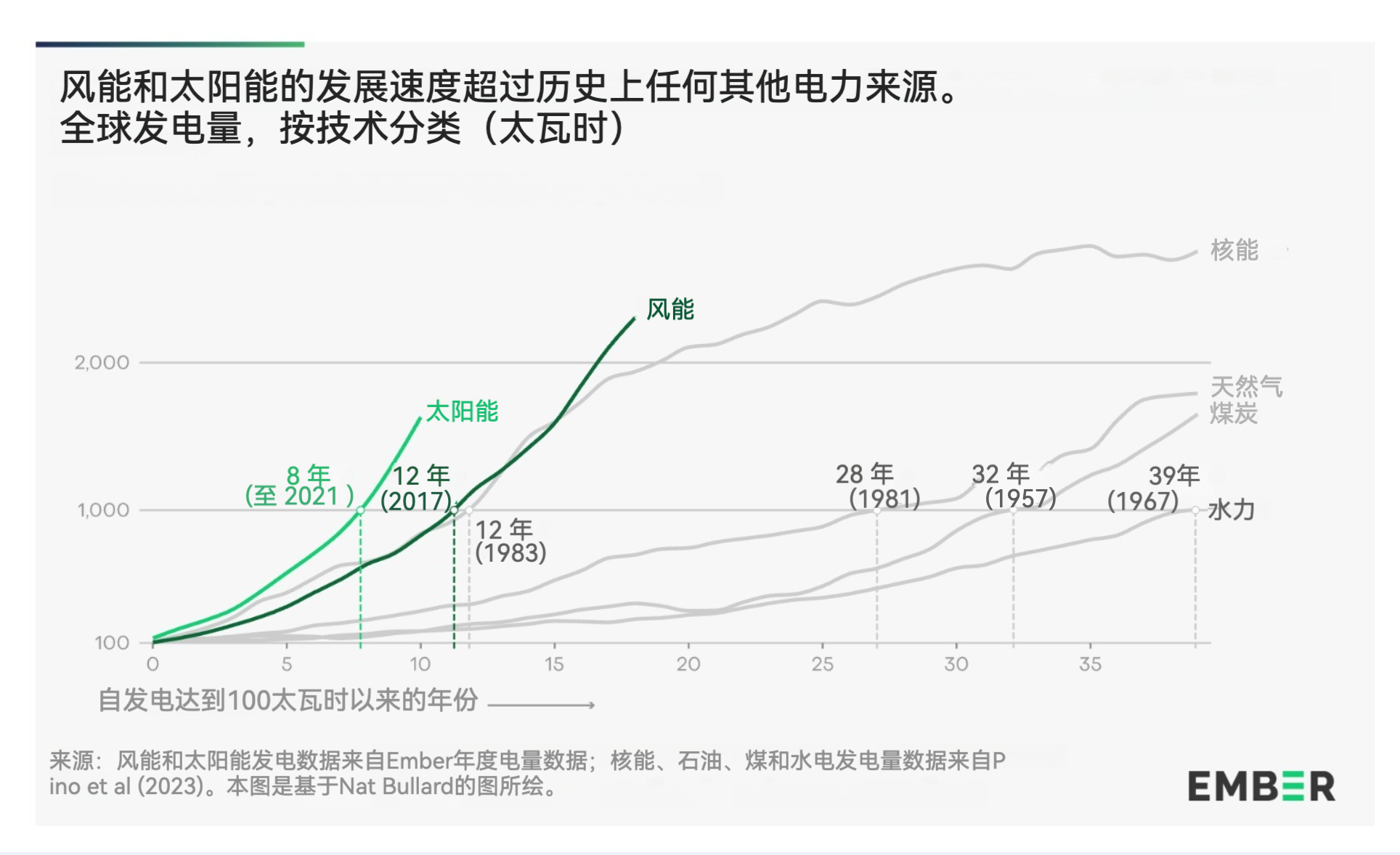

正如Ember 所指出的,绿色电气化的大戏才刚刚开始。用太阳能和风能取代当下使用的化石燃料发电设备是一回事。要建设整个电力系统,以满足数据处理、运输、家庭和工业对电力的新需求,则是另一回事。

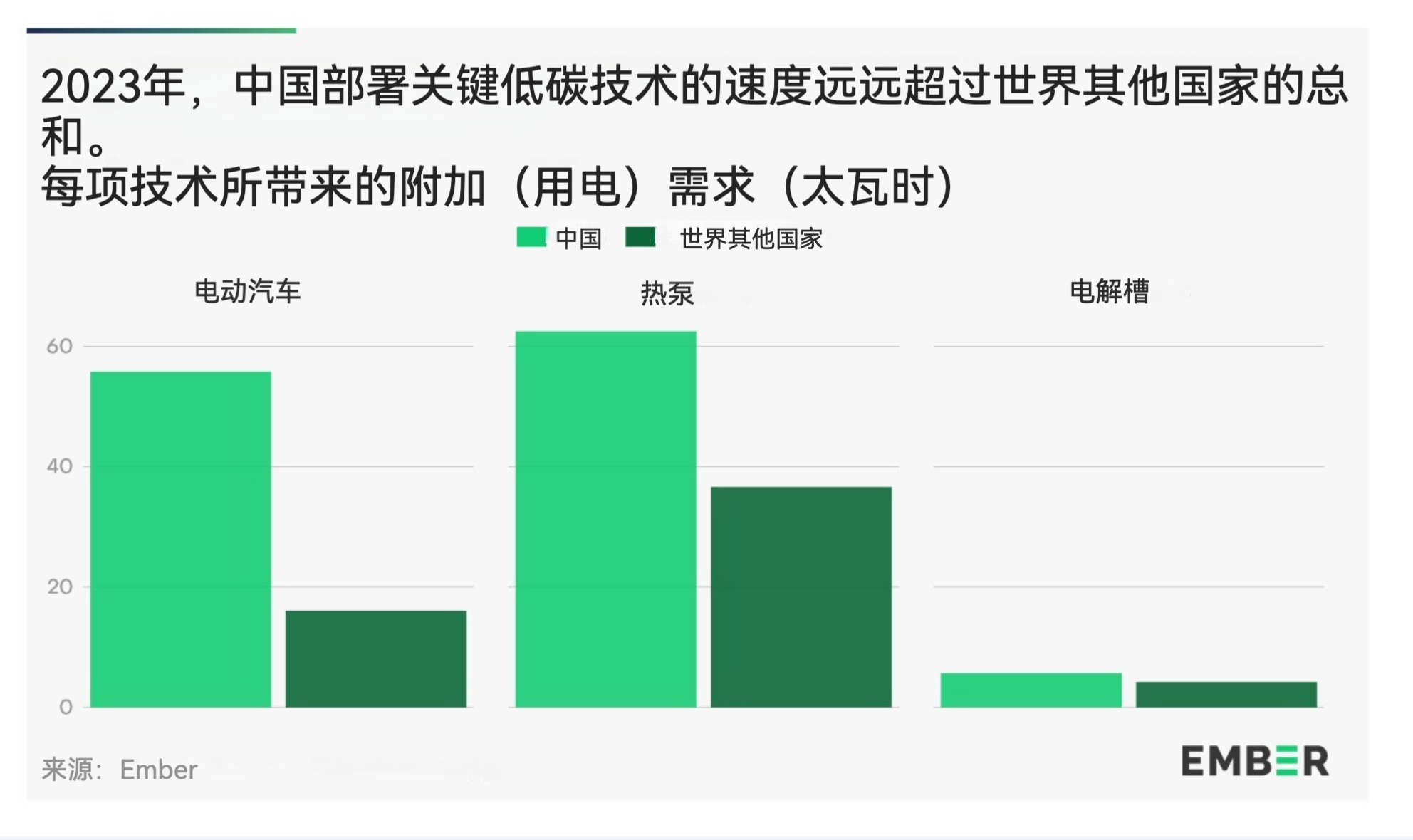

我们可以通过新型电力消费(如电动汽车)在新增电力需求中所占的比例来衡量这一转变的规模。同样,Ember 的数据也毫无疑问地表明,中国远远领先于世界其他国家:

中国在供暖和交通电气化以及电解槽产能建设方面走在了世界前列。2023 年,中国充电和电池更换服务行业的电力需求增长了 78%,预计将为中国增加 56 太瓦时的电力需求,是世界其他地区的3.5 倍。

是的,你没有看错。以耗电量计算,中国道路交通的电气化程度是世界其他国家的3.5倍。这就是西方所担心的电动车革命。

虽然中国的电动轻型汽车销量占全球的60%,但该细分市场仅占56 太瓦时需求增量中的 18 太瓦时,其余来自中国在全球占主导地位的电动货车、卡车、公共汽车和两轮车。中国还是世界上最大的热泵市场,每年的安装量超过任何其他国家。主要用于化工和石化公司示范工厂的电解槽在中国的增长速度也高于世界其他国家。因此,到2023 年,中国将占全球电解槽产能的 50%。

但正如Ember 指出的那样,将电力应用于新用途的进程才刚刚开始。

即使在中国,电气化仍处于起步阶段。2023 年中国电力需求增长的五分之一(606 太瓦时中的 124 太瓦时)来自三种电气化技术,但随着时间的推移,这一比例将会上升。2023 年,这些技术为中国增加了 1.4% 的电力需求,相比之下,2022 年的这一数据为1.1%。与此同时,在世界其他地区,电气化技术在 2022 年为电力需求增加了 0.25%,在 2023 年增加了 0.28%。随着中国进一步加快关键电气化技术的部署,以及世界各国的不断追赶,电气化的贡献将进一步扩大。

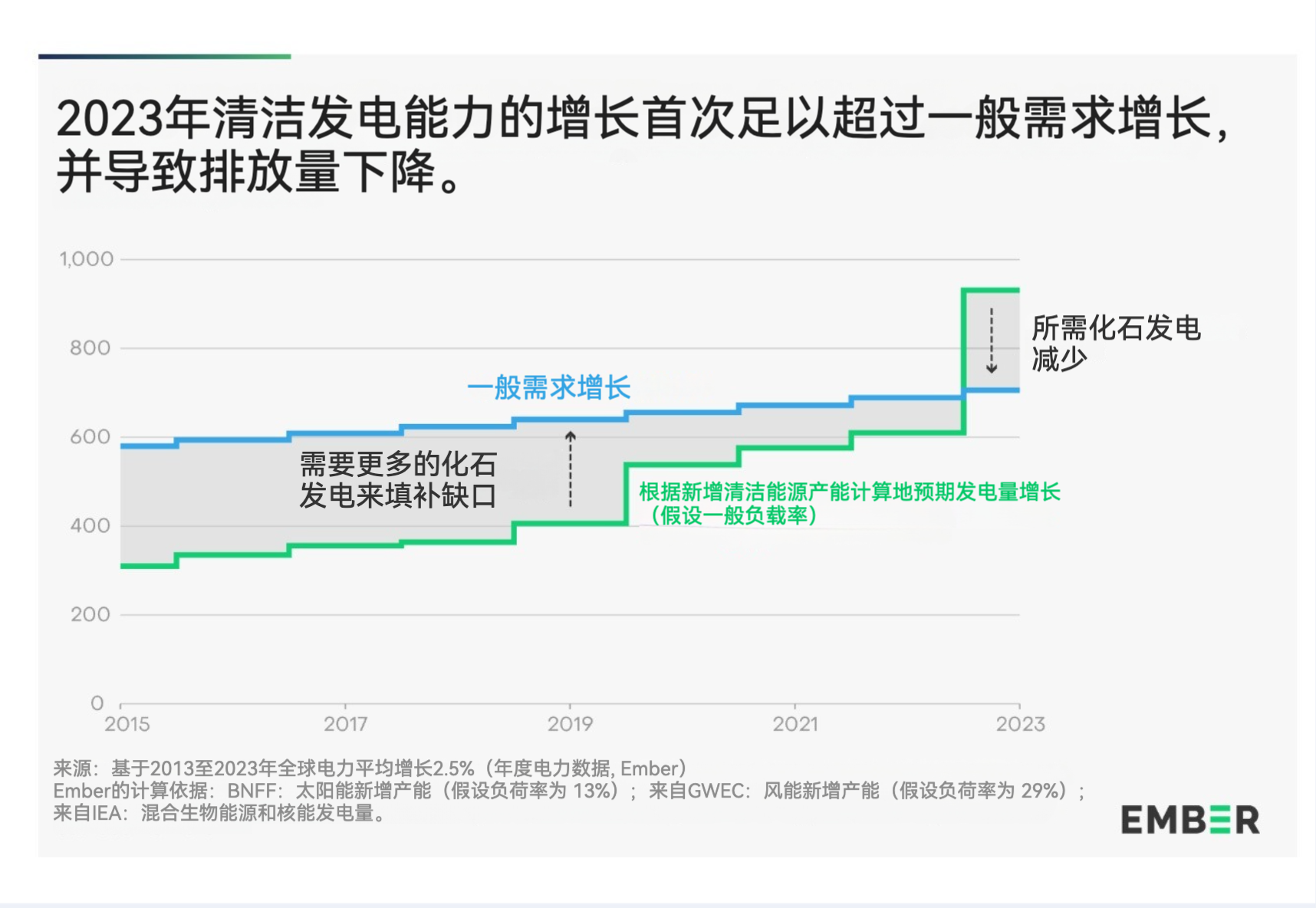

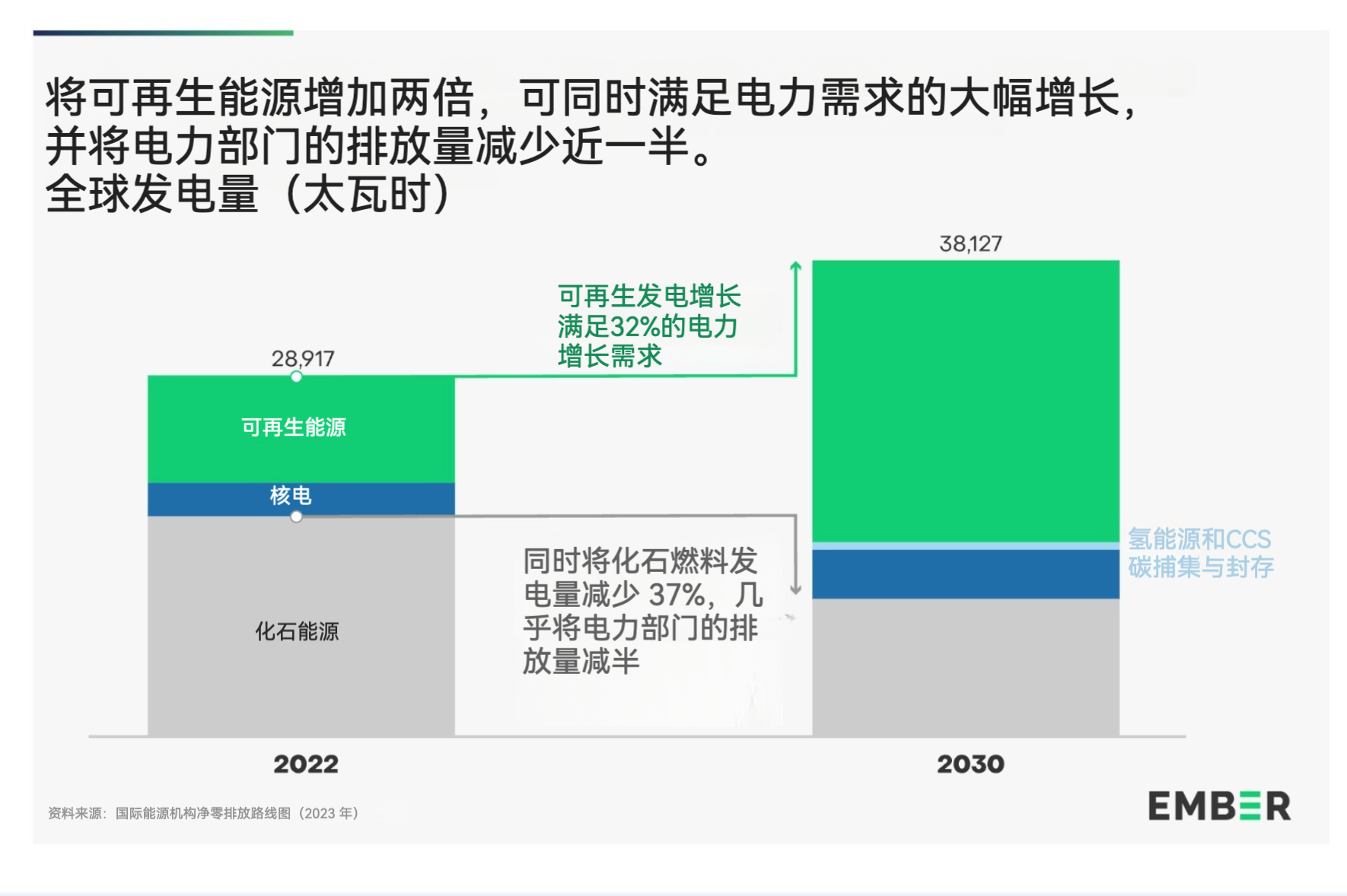

在2023 年的 COP28 气候峰会上,全球许多国家承诺到2030 年将全球可再生能源发电能力增加两倍。由于燃煤发电将首先被取代,这有可能在 2030 年前将电力行业的排放量减少近一半。此外,在电力需求增长 32% 的情况下,这将提供足够的新电力来替代推动交通、家庭和工业供暖电气化。

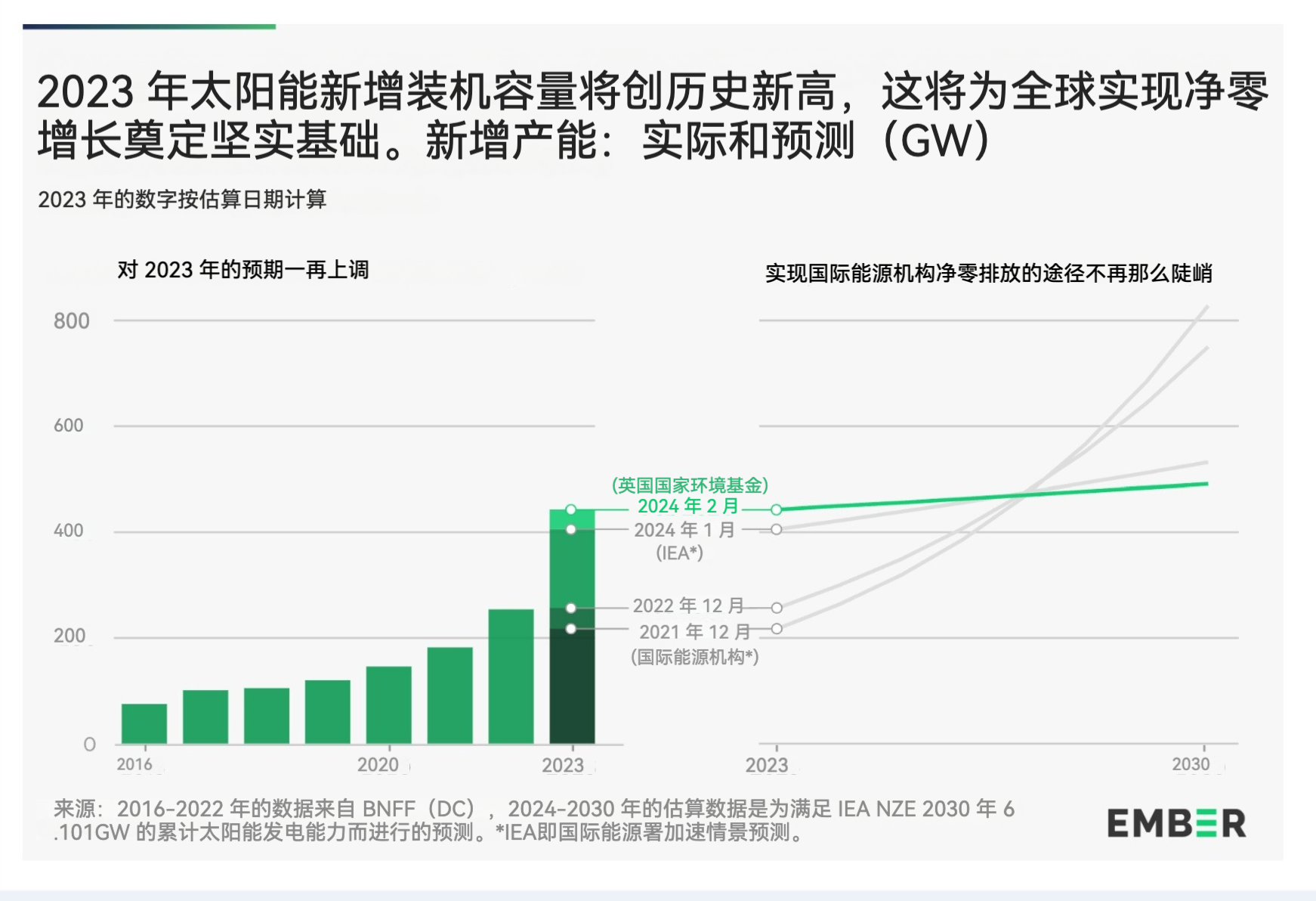

中国在可再生能源,尤其是太阳能方面的巨大发展,事实上使我们首次走上了实现这些目标的轨道。这让全世界的专家都大吃一惊:

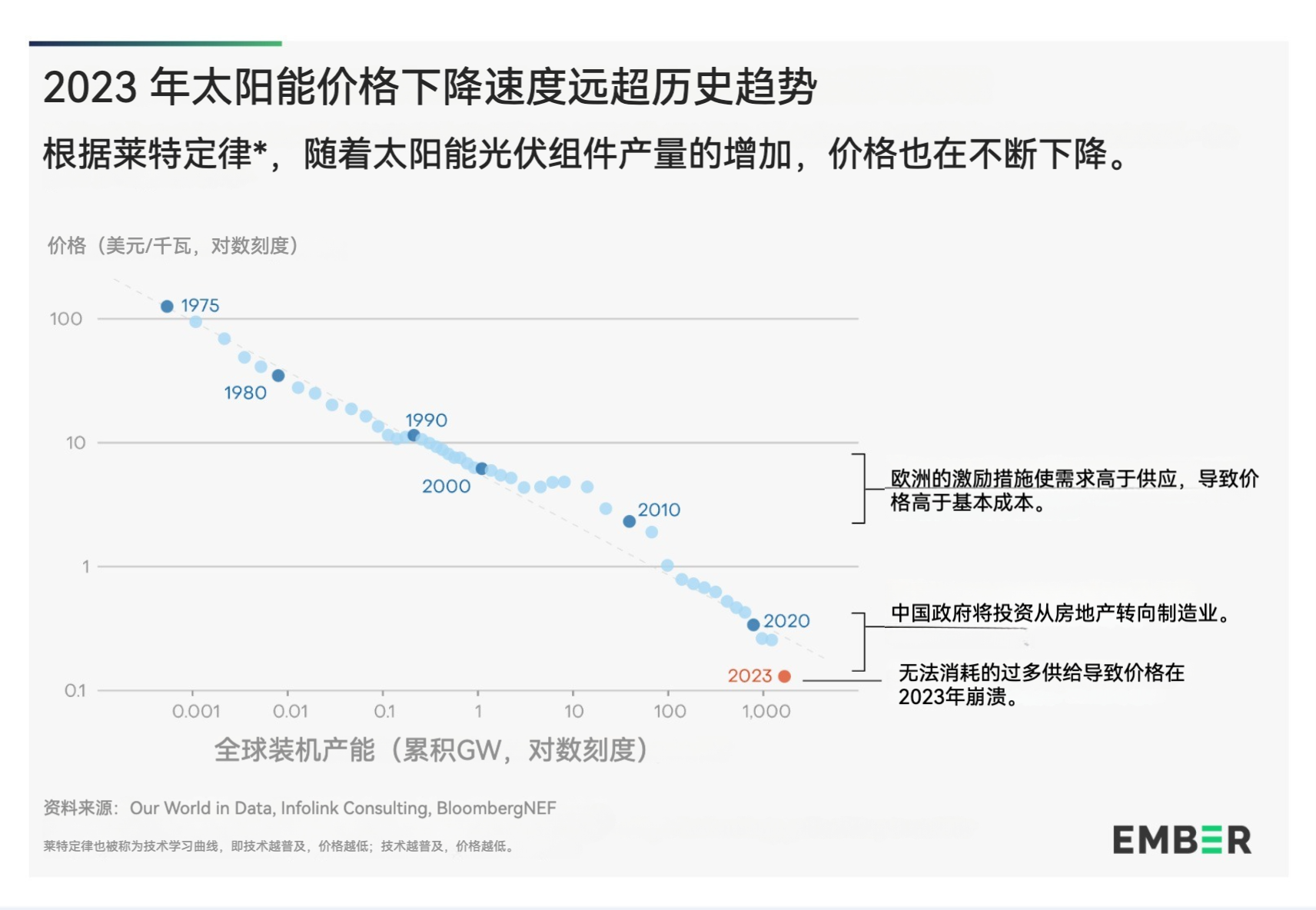

国际能源署每年都会调高其预测:从2021 年到 2022 年再到 2023 年,国际能源署对2023 年年新增发电量的加速情景预测值分别为218 GW、257 GW和406 GW。根据BNEF 的数据,加上中国最近的更新数据,2023 年的实际新增发电量为 444 GW。联系往年的数据来看,直到2022 年,太阳能发电能力的年新增规模才突破 200 GW,而2022 年本身就是创纪录的一年。

中国太阳能发电量的巨大增长打破了以往可再生能源发电的所有记录,现在,在绿色电力的推动下,我们离实现净零排放的目标已近在咫尺。

2023 年,中国生产的太阳能产品数量超过了全球需求,下半年组件现货价格暴跌 50%以上,推动国内安装量越来越高。目前,太阳能组件价格大大低于根据莱特技术学习曲线定律 (Wright’s law of technology learning curves)所预期的价格。随着中国的国家信贷(state lending)越来越多地从房地产领域转向制造业,中国目前占全球太阳能组件产量的80-85%。

我们正在目睹有史以来对一项重要能源技术最迅速的利用。

西方政客的反应是什么?保护主义。当然,这其中有复杂的动机。他们需要建立联盟以维持能源转型。他们担心中国的共产党当局。他们希望摆脱对进口能源的极端依赖(当然,在可再生能源领域,他们进口的是资本设备而非能源)。但更基本的问题是如果在能源转型的舞台上不是他们唱主角,也并非他们的成功故事,西方政府和社会愿意优先考虑能源转型吗?或者说,如果光伏电池板和电动汽车来自中国,他们是否会优先考虑其他利益?

在欧洲的案例中,我们可以看到一种折中方案,即在本国和中国提供的能源转型解决方案之间取得平衡。正如马丁·桑布(Martin Sandbu)所说,至少有可能达成大妥协。就美国而言,似乎越来越清楚的是,能源转型本身只是次要问题,而地缘政治对抗和组建国内联盟的斗争才是首要问题。这不免令人沮丧,但这一情况依然很重要。然而,正如Ember 的数据所表明的,这远不是一个决定性的障碍。无论如何,全球能源转型仍将继续。