亚当·图兹:清洁能源是中国整体经济增长的主要驱动力

中国是首个清洁能源投资成为整体投资和经济增长主要驱动力的大型经济体。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

2023年,清洁能源行业成为推动中国整体经济增长的主要驱动力,占2023年GDP增长的40%;放眼全球,中国已在清洁能源供应链中占据主导地位。本文中,基于独立研究机构能源与清洁空气研究中心(CREA)的最新报告数据,图兹探讨了中国在绿色能源领域的迅猛发展,尤其是在太阳能、风能、电池和新能源汽车方面的生产扩张。

本文英文版发表于2024年1月31日,刊发时有编辑。

作者:亚当·图兹

译者:Yuxin

责任编辑:高铂宁

根据国际能源署的数据,过去几年中国在绿色能源方面的发展力度远远超过了西方备受吹捧的绿色能源计划,例如NextGenEU①和《通胀削减法案》(IRA)②等。

中国制造商正在以惊人的速度扩大太阳能、风能、电池和新能源汽车(EV)的生产。激烈的竞争推动了价格和成本前所未见的下降。除非遇到不可预见的技术障碍,中国有望成为全球清洁能源转型初期几十年的领导者。

但更为重要的是,中国是首个清洁能源投资成为整体投资和经济增长主要驱动力的大型经济体。

一方面,中国在全球太阳能市场中占有大量份额,虽然这是一个全球性现象,但是仅局限于特定领域;而另一方面,中国在太阳能领域的迅猛发展已使其成为推动国家经济的最重要力量之一。正如《金融时报》(Financial Times)的记者克里斯·贾尔斯(Chris Giles)在最近文章中强调,如果基于购买力平价和实际产出等重要指标,现在应将中国经济视为世界上最大经济体。

在中国这个能源密集型经济体中,清洁能源首次从一个细分领域或特定行业的利益,上升成为推动整个经济增长的主要动力。在去年年底的《碳笔记》(Carbon Notes) 第6期中,我根据Carbon Brief 提供的数据,强调了这一巨大转变。现在,由 Lauri Myllyvirta和Qi Qin领导的能源与清洁空气研究中心(CREA)连同研究人员Jingcheng Dai、Xinyi Shen和Chengcheng Qiu共同撰写的一份具有说服力的报告提供了更详尽的证据。

报告的主要发现令人震惊。

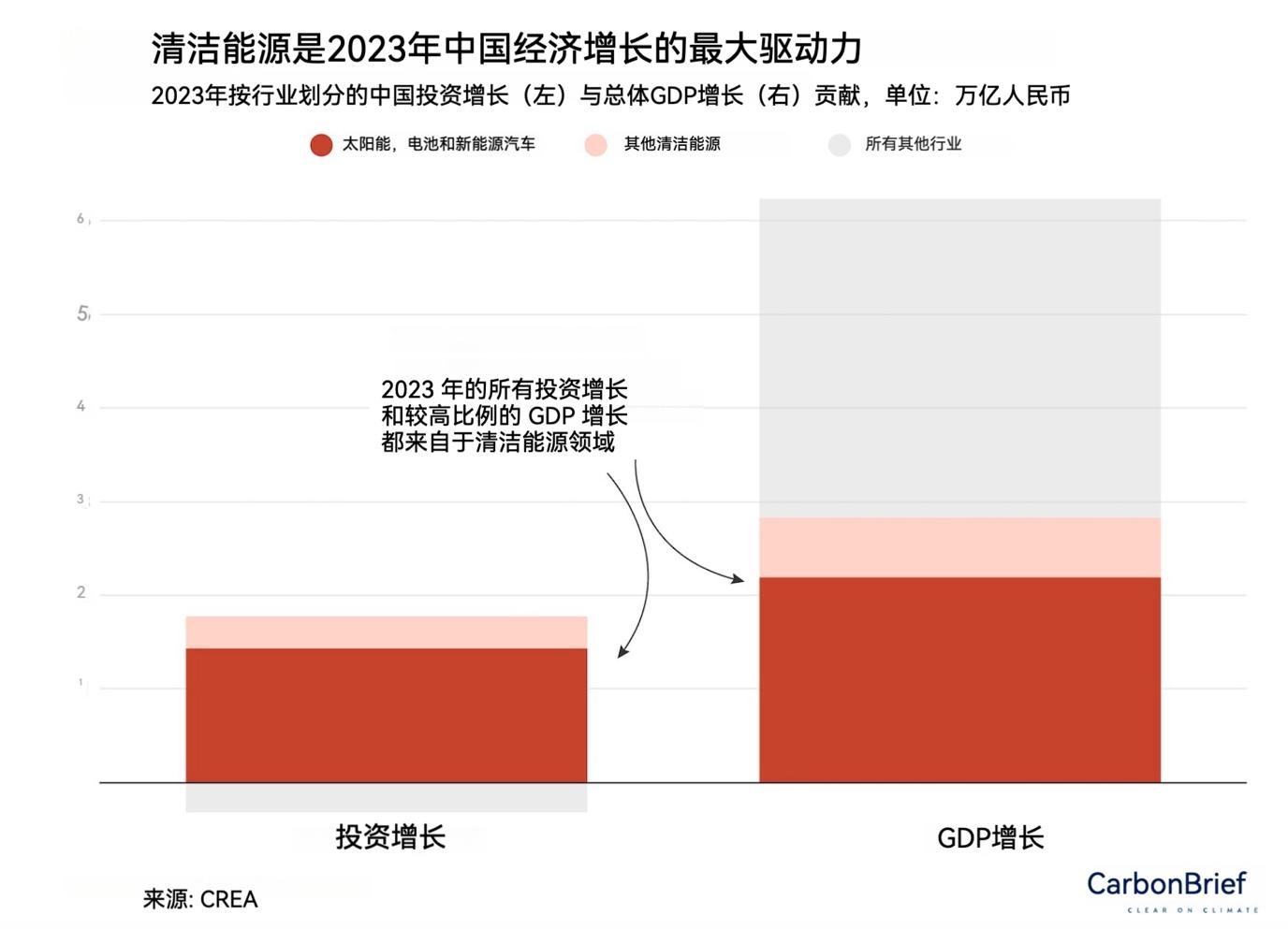

· 2023年,清洁能源为中国经济贡献了创纪录的11.4万亿元人民币(约合1.6万亿美元),占GDP的9.0%,较2022年的7.2%有所提高。

· 2023年,中国对清洁能源领域的投资高达8900亿美元,几乎相当于同年全球对化石燃料供应的总投资。

· 2023年,中国绿色能源投资独占了整体投资增长的份额,而房地产市场的低迷则抑制了投资增长。

· “若非清洁能源行业的贡献,2023年中国GDP的增长率可能仅为3.0%,而不是实际报告的5.2%。” 清洁能源对中国整体经济增长的贡献率达到了40%,超过了其他任何行业。

CREA团队解释道:

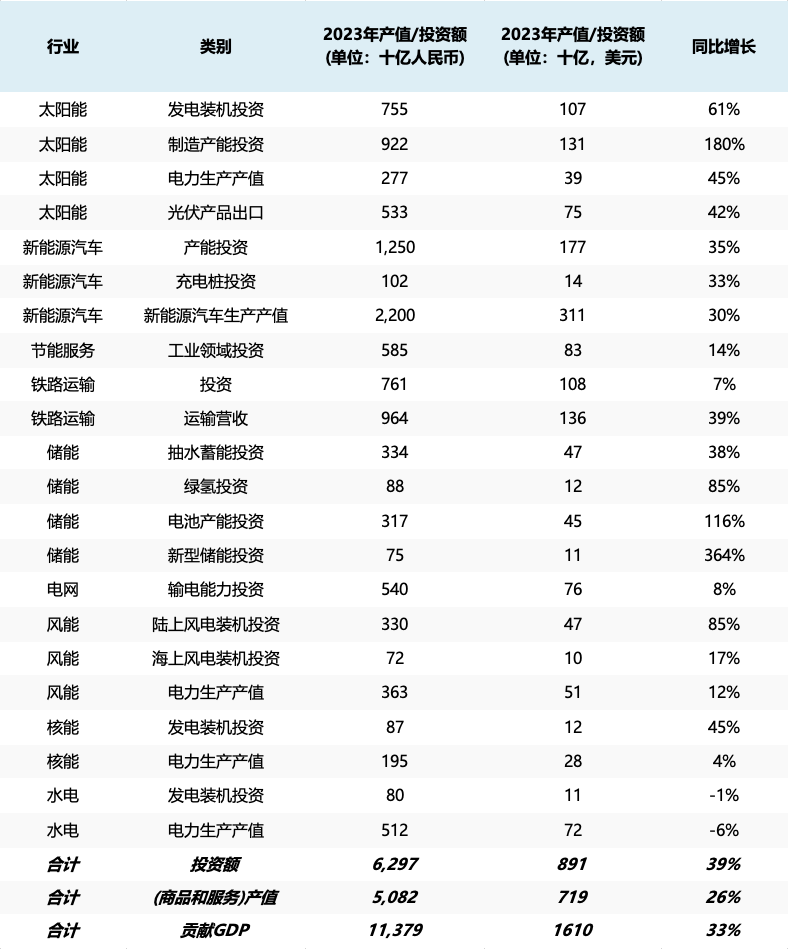

“该分析将太阳能、新能源汽车、能效、铁路、能源存储、电网、风能、核能和水电纳入‘清洁能源行业’大类。这些都是中国能源供应和消费脱碳所需的技术和基础设施。所谓的“新三样”——太阳能、电池和新能源汽车,在统计数据中表现突出,均实现了强劲增长。”

细分统计显示了清洁能源领域内每个部门的相对重要性,以及新产能投资与当前生产之间的分配,这两者都对GDP有所贡献(见下表)。

我尚不清楚有无类似研究衡量西方国家清洁能源投资的重要性,但初步估算表明:(1) 迄今为止,绿色投资的总量仍然不足;(2)西方经济体的工业化水平较低,清洁能源投资因此与其他行业投资形成平衡。

中国在过去几年向清洁能源的快速转型,填补了其庞大的房地产行业——或许更准确地说,是城市化进程——收缩留下的空白。从这个角度来看,它将原本不可持续的超高速增长模式转变为环保模式。这对地球是有益的,但在宏观经济层面上,这种模式的可持续性并未得到增强。这虽可能是事实,但也引出了一个问题,即气候紧急状态下的相关均衡考量。如果中国正在大量投入资源以加速能源转型,我们难道不应该为他们鼓掌、从中获益,甚至效仿他们的做法么?显然,这并不意味着简单复制中国的实践。如果中国在光伏和电池方面已经取得了不可逾越的巨大领先优势,问题只能在于我们自己。但中国也为产能过剩付出代价。让我们购买他们的廉价设备,并将我们稀缺的资源投入到其他需要关注的众多领域。这将是我另一篇《碳笔记》(Carbon Notes) 中探讨的主题。

中国能源政策的内在逻辑面临着更为棘手的境况。CREA在其《中国气候转型:2023展望》(China’s Climate Transition: Outlook 2023)报告中讨论了这一问题。

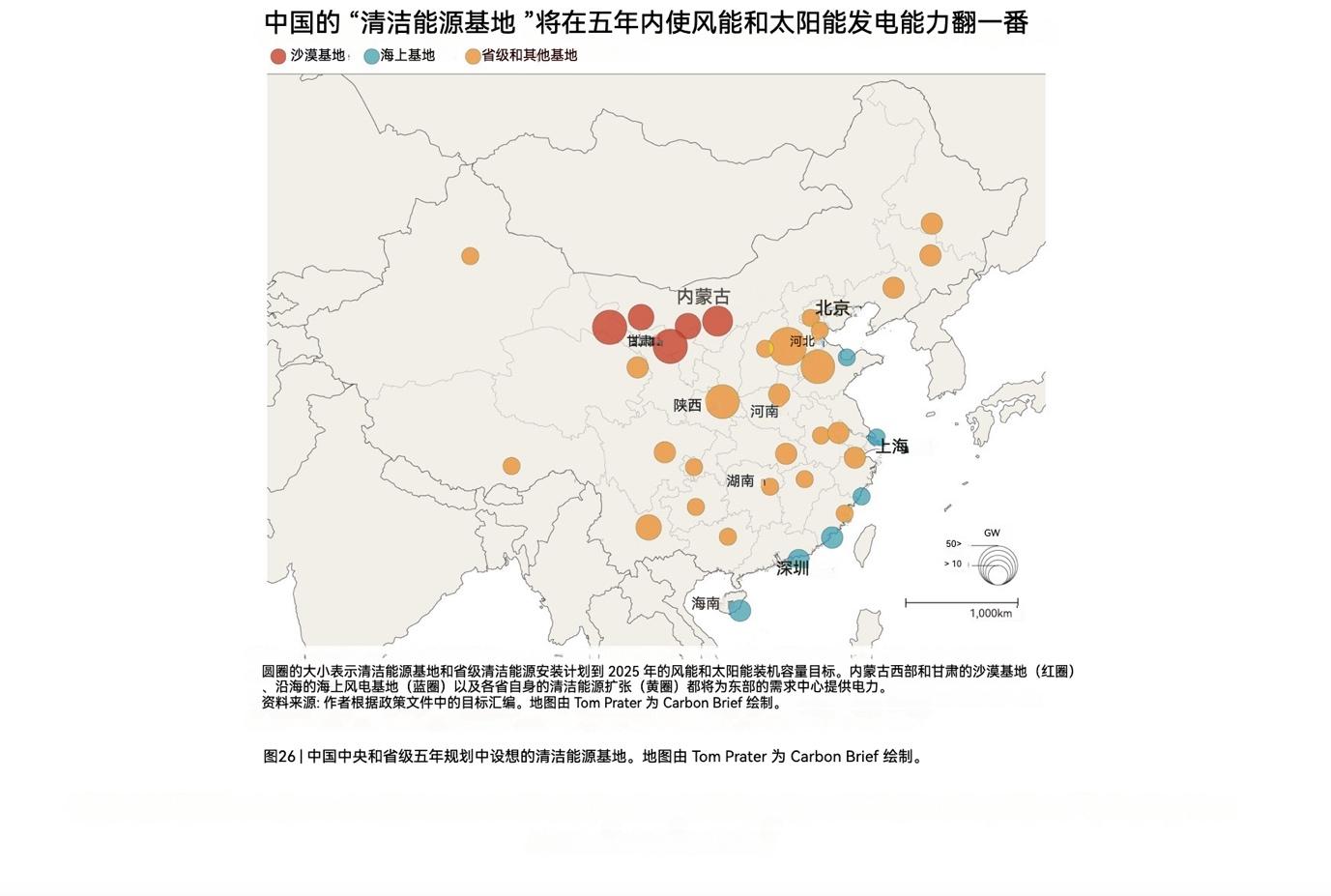

中国太阳能投资的迅猛增长得益于两个主要因素:首先是“清洁能源基地”计划,该计划包括许多位于沙漠地区的大规模太阳能电池阵列。这些项目面临的主要成本问题是电网互联。尽管中国是超高压输电的先驱,但这一技术的选择成本依然较高。

其次是“整县分布式光伏”计划,它在太阳能投资的激增中占据了最大比重。此外,新能源汽车、充电基础设施、铁路等领域的支出也表明,迄今为止,中国清洁能源快速发展的很大一部分是由面向家庭和消费者的支出所驱动的。这可能与中国集中力量发展以客运为主的高铁战略有共通之处。这引发了关于工业导向的货运行业未来将如何演变的问题。

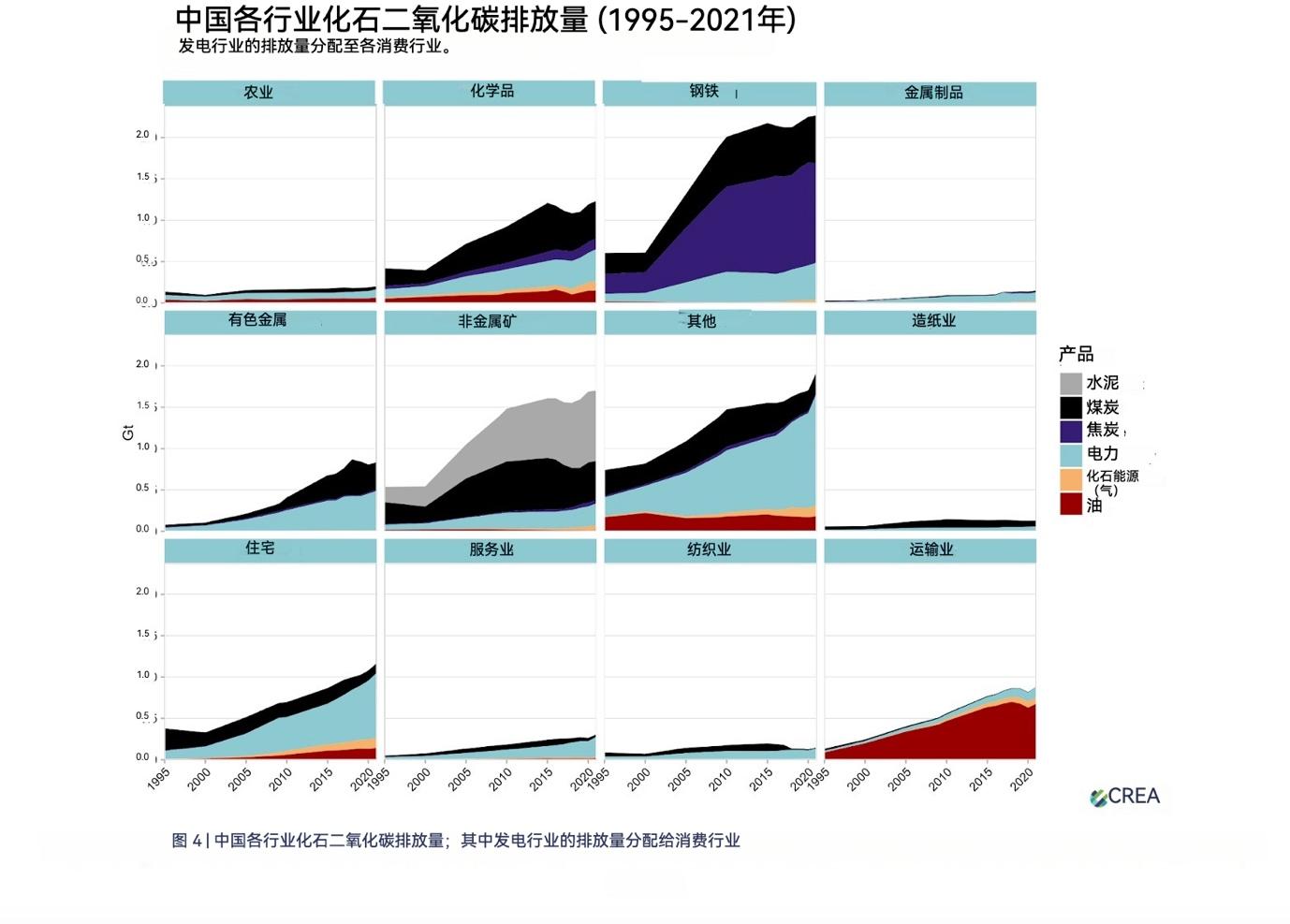

住宅和交通领域的能耗是中国巨量排放的重要来源。但是,重工业才是造成污染的主要源头。

正是这些行业的庞大规模及其对煤炭的极大依赖,导致了中国GDP的高碳排放强度。③

因此,若考虑到这些被忽略的工业现实,中国清洁能源转型至今在宏观经济上的重要性可能具有一定欺骗性。在中国,通过分布式太阳能满足家庭和地方能源需求、降低客运石油消耗的能源转型策略是正确的。但我们不能简单地将中国的经济结构与西方经济结构等同视之。在中国,倘若能源转型不能深入到工业核心领域,那么就无法实质性地缓解污染问题。然而,目前在这方面的情况并不乐观。

对全球而言,重要的不仅是中国的能源转型本身,更是其转型的速度。近年来,尽管中国的清洁能源技术蓬勃发展,但整体能源消耗和碳排放的转型步伐却相当缓慢。正如CREA报告所评论的:

“能源需求的超预期增长主要源于工业和建筑业的快速发展。这些行业的电力消耗增加导致了发电用煤量上升。在工业领域,能源需求增幅最大的行业是钢铁和化工行业。工业能源需求超出预期增长的原因在于能源密集型产业产出的迅猛增加。”

随着中国工业逐渐减少直接使用煤炭并转向电气化,电力需求随之激增。尽管部分激增的需求由可再生能源满足,但同时也增加了对燃煤发电的需求。可再生能源的激增:

“本应使中国的电力行业走上符合全球温度目标的道路。然而,2017至2022年间,发电量的快速增长导致非化石能源发电量仅能满足新增发电需求的一半,而另一半则需要依赖化石燃料来提供。”

正如我在Chartbook第64期分析中指出的,这种电力需求的激增反过来引发了2021年的电力短缺危机,迫使政府采取配给措施,并批准新增煤电发电来应对。

“中国是如何从2021年承诺的“严格控制”转变为2022年新煤炭项目激增的?2021年秋季和2022年夏季对电力短缺的担忧引发了政策上的逆转。此后,能源政策的重点从阻止和控制新的煤电项目转变为加速推进,监管机构在2022年9月设定了85个目标以大幅加快建设开工,并鼓励86家盈利的煤矿企业投资煤炭发电。... 2022年1月到2023年6月,中国核准了152千兆瓦的新煤电项目,并开工建设了92千兆瓦。这分别是同期世界其他国家开工建设量和核准量的八倍和十倍以上。仅在2023年7月至9月期间,中国又至少核准了25千兆瓦的新煤电项目。”

因此,中国正面临产能过剩的双重危机。 一方面,可再生能源产能的大规模扩张正在打破全球市场的平衡。但这一趋势至少是积极的,有望为新兴市场和发展中国家提供经济高效的绿色能源解决方案。

而另一方面,中国国内以建立发电储备为由,核准了大量新增煤电发电量,但对这些新增容量的需求将不足。搁浅资产所形成的既得利益将会阻碍中国经济重工业核心领域的能源转型。在全球能源转型的背景下,中国对基于煤炭的重工业模式未来的内部努力,其重要性不亚于美国水力压裂石油和天然气产业的前景,也不逊于俄罗斯作为石油和天然气出口国的命运。如果我们要在去碳化的道路上快速前进,这些就是必须倒下的巨型多米诺骨牌。中国是否有勇气采取 20世纪90年代末那种曾显著改变中国经济模式的休克疗法?它将如何应对政治经济上的后果?从内部资源分配的角度来看,这些问题的严重性远超西方国家政府所面临的任何挑战。

①译者注:NextGenEU,即NextGenerationEU,是一个旨在支持欧洲新冠疫情后的经济复苏的临时恢复计划。该计划包括投资8069亿欧元,用于实现成员国的经济复苏建设,并通过各类项目推动欧洲的健康、绿色和数字化的转型。

②译者注:2022年8月16日,美国总统拜登签署《通胀削减法案》(Inflation Reduction Act, IRA)以支持美国清洁能源发展。

③译者注:碳强度(Carbon intensity)是指单位GDP的二氧化碳排放量,即二氧化碳排放总量/GDP。