亚当·图兹:西方车企能否在中国“去风险”?地缘经济现实主义的不现实性

非西方企业正面临着与中国电动车生态系统所定义的技术前沿脱节的风险。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

尽管德国政府和欧盟领导人警告车企在中国市场的地缘政治风险增加,德国汽车制造商仍继续大规模投资中国市场。图兹在文中指出,中国已经成为全球汽车产业的未来趋势的决定性力量,对于德国和其他非中国外资车企来说,退出中国市场会大大增加其落后于技术潮流的风险。

本文英文版发表于2024年8月14日,刊发时有编辑。

作者:亚当·图兹

译者:叶泳妍

责任编辑:高铂宁

“尽管柏林在推动多元化,但德国对华投资仍在大幅增长。政治家警告称地缘政治紧张局势加剧,但德国汽车制造商仍坚持中国制造。”

——《金融时报》8月13日(上周二)的头版头条如此强调道。

据该文章的新数据显示:德国对中国的直接投资今年(2024年)急剧上升,这表明欧洲最大经济体的企业正在无视其政府关于向地缘政治风险较低的市场进行多元化发展的呼吁。……2024年前三个月,德国在华直接投资额为24.8亿欧元,第二季度增至48亿欧元。这使得2024年上半年的投资总额达到73亿欧元,而2023年全年的投资总额为65亿欧元。尽管奥拉夫·朔尔茨(Olaf Scholz)领导的政府对中国市场日益增长的地缘政治风险发出了警告,但德国大型汽车制造商仍进行了大量投资。欧盟委员会主席乌尔苏拉·冯德莱恩(Ursula von der Leyen)也曾呼吁欧盟各国企业对这一亚洲最大经济体进行“去风险”。许多欧洲人担心,德国的商界领袖并没有从俄乌战争中吸取教训——这场战争暴露了德国与俄罗斯之间危险的纠葛以及德国对俄罗斯天然气的过度依赖。

人们担心的是,台湾海峡地缘政治局势的升级可能会给许多德国公司带来灾难性的后果,它们与中国有着广泛且不断加深的联系。局势升级还可能切断德国生产一切物品所需的关键投入和原材料,从基础化学品到太阳能电池,再到电动汽车电池。……专家称,大部分的投资资金都是在中国所赚取利润的再投资。科隆经济研究所(IW Köln)的研究表明,去年德国企业在中国赚取的190亿欧元利润中,有一半以上是在中国进行再投资。他们表示,德国直接投资的增长反映了大众汽车等公司推行的“在中国,为中国”的新战略,即旨在将更多的生产转移到其最大的市场之一。……最新的统计数据是在朔尔茨政府通过德国有史以来第一个中国战略仅一年多之后得出的,该战略的前提便是,欧洲最大的经济体需在其与中国的关系当中“去风险”。尽管朔尔茨坚称他反对德国与中国“脱钩”并完全断绝关系,但他警告企业“不要把所有鸡蛋都放在一个篮子里”。……美国咨询机构荣鼎的分析师表示,德国对华投资的“强劲势头”将持续到今年下半年。这位分析师列举了最近几个月宣布的一些大项目,如大众计划投资25亿欧元扩建其在安徽省合肥市的生产创新中心,宝马计划投资25亿欧元建设其沈阳生产基地。“在过去五年中,德国的投资一直占欧盟27国在华投资的50%以上,这主要归功于德国汽车制造商的贡献”,……“其中一些企业过于依赖在中国赚取的利润”,一位企业负责人说,“他们被困在了某种黄金囚笼里”。

在我看来,这是一种典型的论调,它谈论并重申了肤浅的地缘政治话题,却没有考虑到实际起作用的经济与工业力量。

这绝不是在否认地缘政治的重要性。问题的关键在于,对封锁的恐惧和对关键矿产的喋喋不休转移了人们本该投注于某些全球最大产业的结构性变化上的注意力。这些变化对能源转型、技术领先地位,进而对地缘政治,有着巨大的影响。地缘政治不能仅仅作为商业抉择的一个参数。对于像汽车制造这类大型产业来说,产业的抉择,及行业动态本身,乃是重要的地缘政治向量。就汽车生产与制造这样的部门而言,技术发展、市场规模与市场动态是紧密联系在一起的。相比于这些巨大的力量,对利基市场中关键矿产或尾部风险敞口的担忧只是次要的。

汽车制造商是德国在华外国直接投资的主要驱动力,这并非巧合或偶然,也并不令人惊讶。汽车工业是全球化的历史驱动力之一,对德国经济至关重要。汽车行业在中国的投资远远超过其他行业,如电气工程(西门子)和重化工(巴斯夫,BASF)。

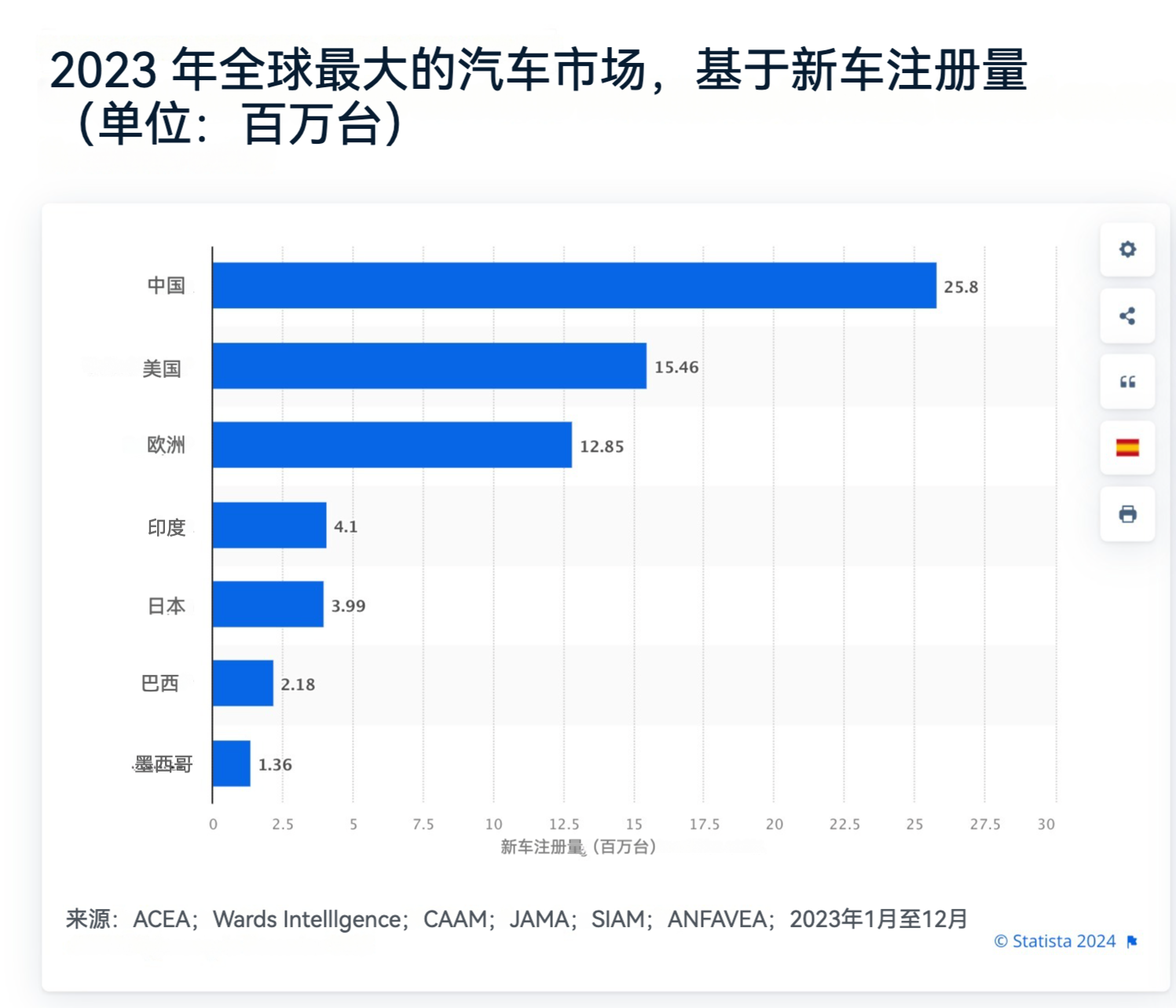

那么,为什么尽管朔尔茨和乌尔苏拉·冯德莱恩对台湾问题心怀担忧,这合乎潮流,德国的汽车制造商却继续顽固地投资中国呢?因为早在2008年,中国就已成为最大的汽车市场,并在此后持续巩固这一地位,远超美国、欧盟和日本。这无疑是一个有利可图的市场,但它绝不是牢笼。你当然可以离开。你之所以争取留下,是因为害怕与全球产业的发展方向脱节。退出中国或降低对中国的重视将是一场失败,这会带来战略后果。

来源:Statista

如果你的业务是生产汽车并在全球范围内销售汽车——这不仅是大众汽车和德国高端汽车品牌的愿望,也是丰田汽车和通用汽车等公司的愿望,那么进入中国市场就不是要不要把鸡蛋放在一个篮子里的问题。中国不是一个你可以从中“去风险”或与其他市场相平衡的市场。无论从消费趋势还是生产趋势来看,中国都是决定全球工业未来的市场和国家。

最近,一位德国汽车制造商的高级经理在中国旅行时简单地说:“如果我们从事汽车制造业务,我们就必须在中国。如果我们不在这里,我们就没有业务。”

换个角度,如果考虑到台湾的潜在冲突而脱离中国以进行再平衡,这或许会降低风险。但汽车公司就是汽车公司,它们不会围绕军事智囊团的战争游戏来制定战略。如果你是一家汽车制造商,退出中国并不会降低你的业务风险,它大大增加了你无法跟上世界领先市场趋势的风险。可能存在的风险是,你会被始料未及的竞争对手打得措手不及。

如果要认真讨论产业政策和地缘政治,就不能从分析供应链图纸入手,而是从商业动态,即从政治经济学和我们身处其中的混合型、寡头垄断、国家资本主义之组合入手。如果从这里入手,你将会立即理解主要非中国企业在中国面临的真正压力。

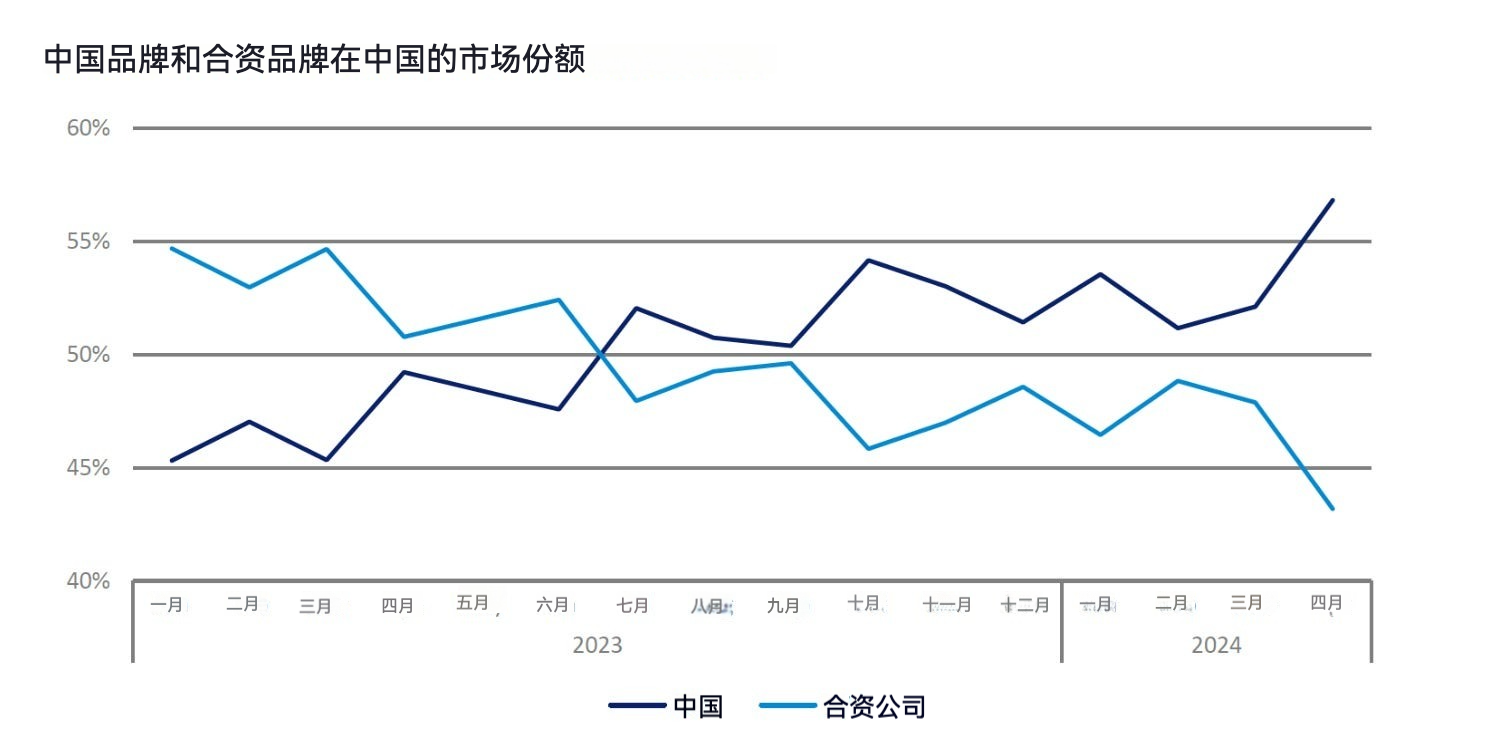

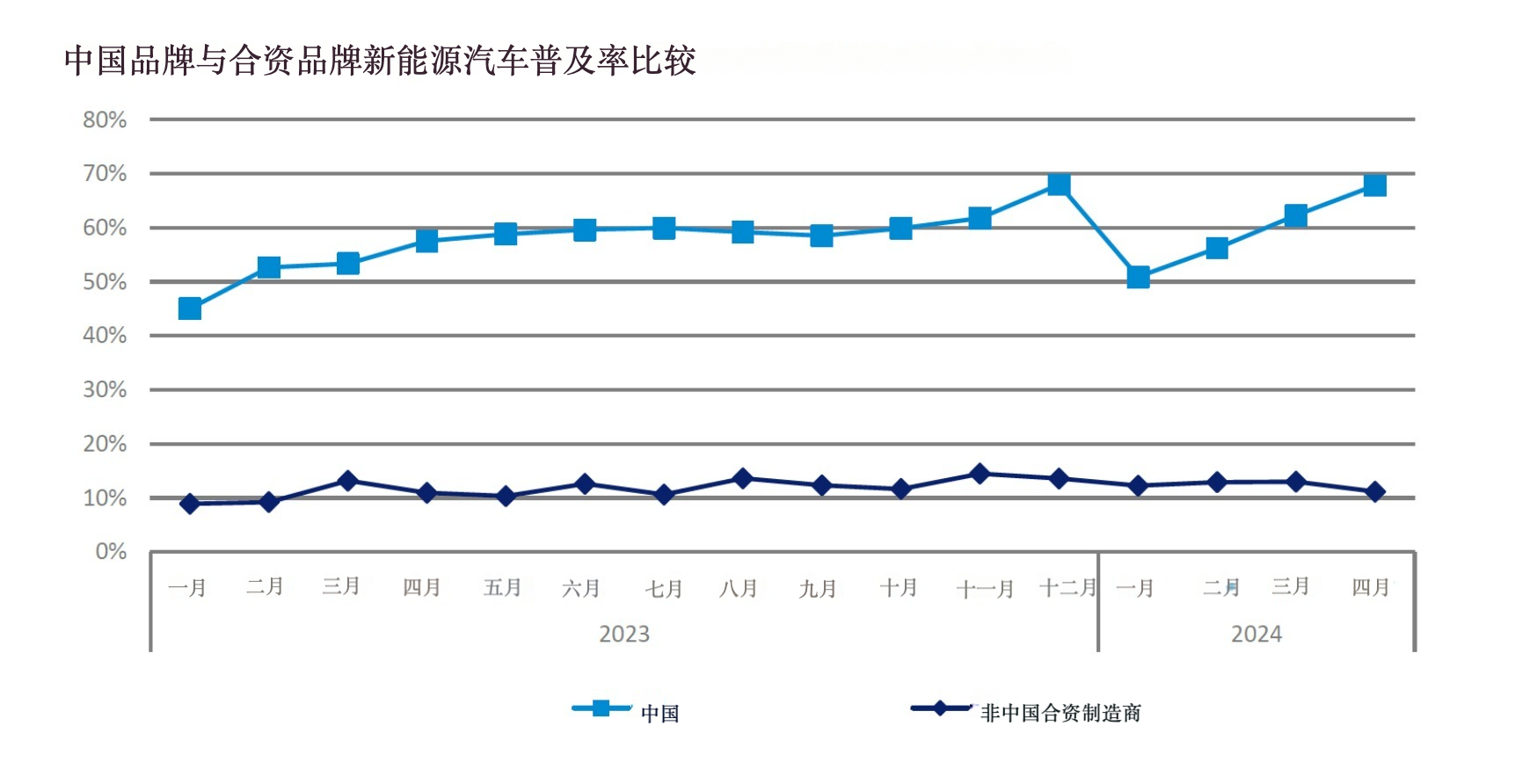

2023年夏天,几十年来一直在中国赚取丰厚利润的非中资合资汽车制造商(JV)首次被中国本土、中资和中资主导的汽车制造商超越。

在某种程度上,这种市场转变无疑是出于爱国主义的。当中国每一个可能买得起美国汽车的人每天都听到美国威胁要对中国出口产品实施禁令制裁,并试图破坏中国的技术发展时,其反应是你可以预料到的。

咨询公司Duune Insights的数据显示,德国品牌的表现相对较好,但它们也不能幸免。韩国制造商则不乏地缘政治紧张局势如何在中国市场引发抵制的故事可讲述。

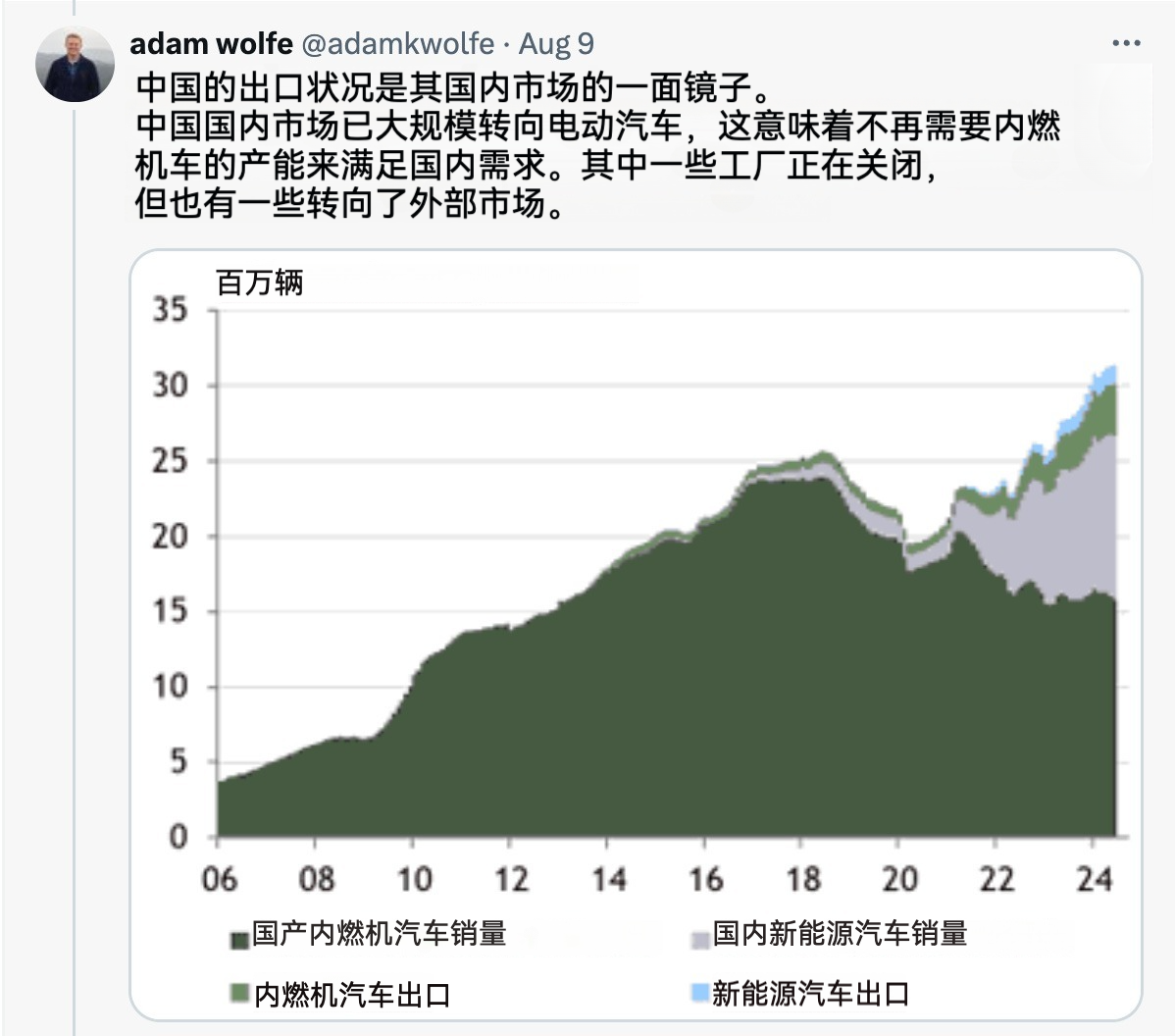

而在当下,革命性的技术变革进一步加剧了爱国情感的力量。就在中国自主品牌的市场份额超越非中国合资企业(JV)的市场份额几个月之后,新消息又显示新能源汽车(NEV混合动力车和电池电动车)在中国的销量超越了燃油车。

以下是来自亚当·沃尔夫(Adam Wolfe)推特的重要数据,显示了长时限的平衡转移。可见局面变化得很快。

最重要的是,中国新能源汽车销量的急剧增长始于2021年,当时世界各国正为新冠疫情所困扰。

外国合资企业份额的下降与中国新能源汽车的崛起直接相关。除了有自身公关问题的特斯拉以外,新能源汽车往往挂着“崭新的”中国品牌。相比之下,绝大多数非中资合资企业(non-Chinese JVs)生产的都是技术陈旧的燃油车。从销售份额上看,中国制造商对新能源汽车的重视程度是其合资竞争对手的七倍。

来源:Just Auto

消费者的偏好、政治、技术以及非中国合资企业在竞争中的失败,所有这些因素都相互影响着。

对中国消费者而言,如果西方是反华的,但又是高科技的,那么这是一个问题,有必要做出选择。现在,非中国制造商的技术落后证实了中国政府的说法,即中国在现任超级大国美国及其欧洲与亚洲帮手忿懑的反对声中崛起。对于非中国汽车企业来说,这是个令人痛苦的糟糕局面。

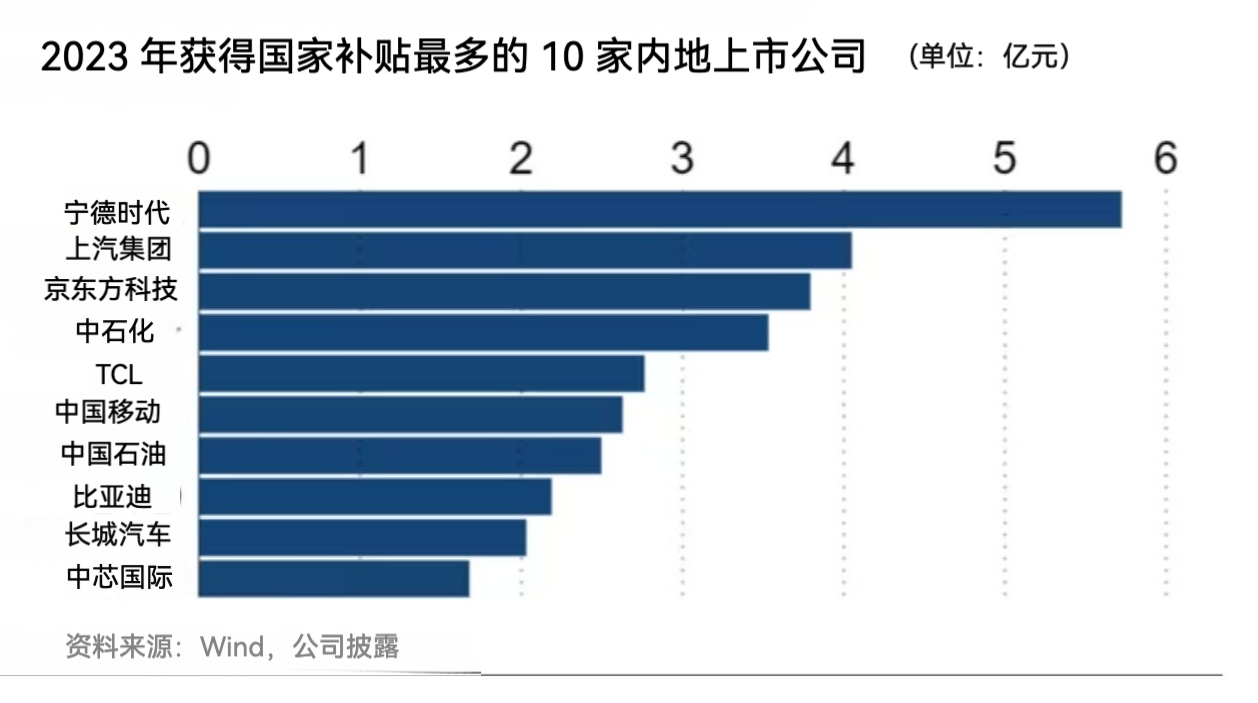

而中国企业和政府参与者的蓄意策略更加剧了市场平衡的陡然变化。据日经新闻(Nikkei)报道,中国新能源汽车供应链中的关键环节都得到了国家或地方政府的主要补贴:

上汽集团在这份榜单中的突出位置值得关注,因为数十年来,上汽集团一直依赖着与大众汽车和通用汽车分别成立的两家利润丰厚的合资企业(主要专注于燃油车),但最近,上汽集团开始推广自己的电动车品牌。上汽集团总裁王晓秋在发布年度财报后告诉投资者,公司“目前正在转型”。上汽集团也一直是中国最大的汽车出口商,2007年收购的英国百年品牌名爵(MG)为其提供了动力。2023年,该公司向海外销售了120.8万辆汽车,同比增长18.8%,其中名爵汽车占出口总量的84万辆,主要销往欧洲。

另一位补贴大户是比亚迪,这是一家受到巴菲特的伯克希尔-哈撒韦公司(Berkshire Hathaway)支持的私营电动汽车制造商。它在2023年获得了21.8亿元人民币的补贴,比前一年增加了28%。总部位于广东的比亚迪是中国领先的电动汽车制造商,也是重要的出口引擎,产品销往50多个海外市场。其同行长城汽车去年也获得了超过20亿元的补贴。

日本综合研究所专门研究中国经济的高级经济学家関辰一(Shinichi Seki)告诉《日经亚洲》,宁德时代在政府援助名单上位居前列,表明中国政府正在“灵活调整哪些部门应该获得国家资助”。

在中国政府协助其冠军企业退出燃油车市场的同时,非中国合资企业却被排挤到日渐衰微的燃油车市场,其中许多反过来又推动了中国汽车出口的激增。

考虑到这一历史性挑战,如果德国或其他国家经过深思熟虑的企业对“去风险”言论或安全专家关于台湾局势的预警给予过多关注,那才是令人惊讶的。

这类说法看似严肃,实则是非常肤浅的。台湾局势令人心惊胆战,但这种极端情况的概率有多大?答案显然不为零,但如果你是一家全球巨头企业,你就不能纵容尾部风险末日论者。首先要解决的是自己的企业、自己的行业所面临的真实存在的风险——不是未来的风险,而是此时此刻的风险。

对于大众汽车这样的企业来说,中国市场的利害关系不亚于汽车行业的未来,其他任何市场——台湾、泰国、北美甚至欧洲——都不可与之同日而语。目前,中国市场所决定的,是未来十年乃至更长时期内汽车行业的未来。

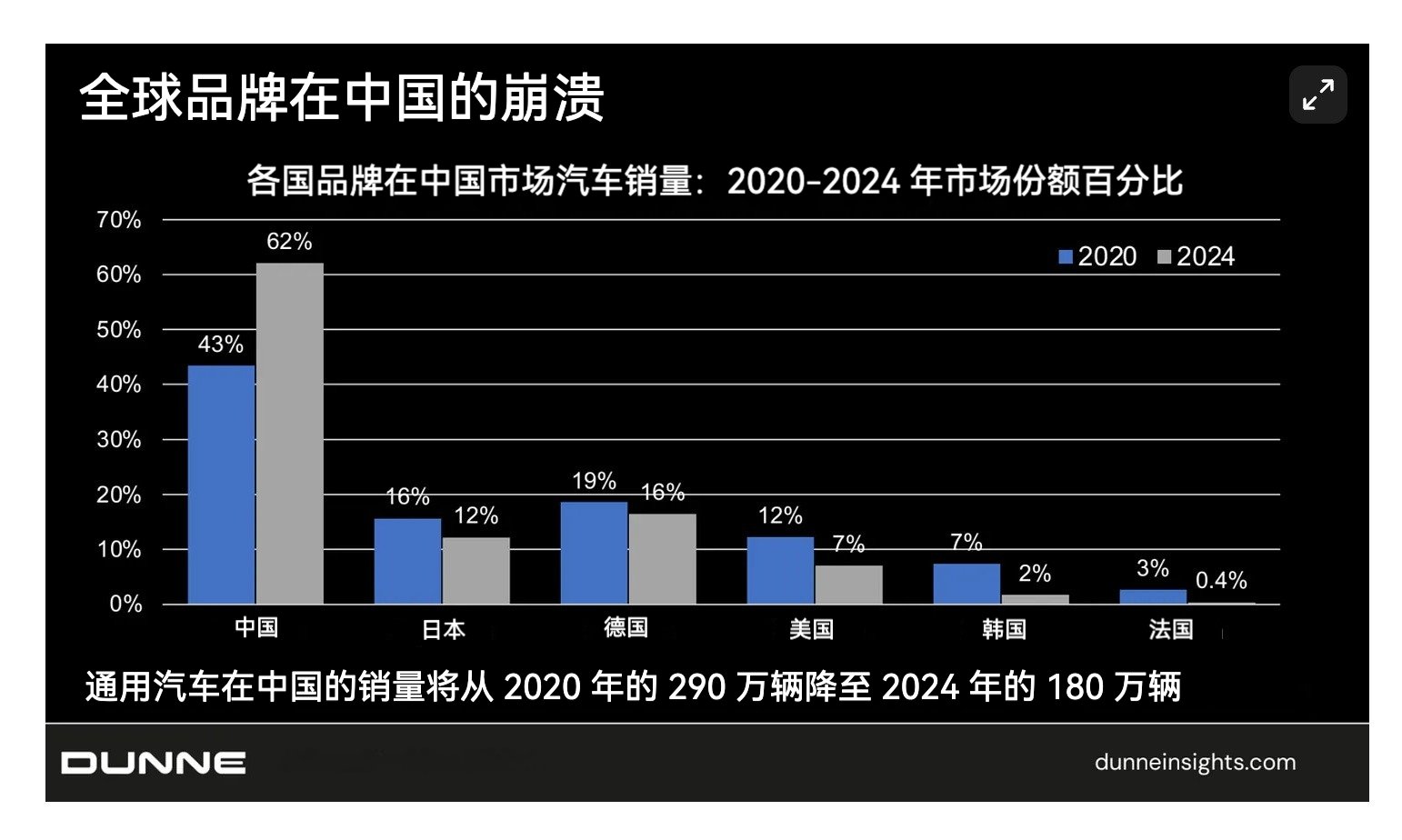

在2017年,美国最后一个真正的全球汽车制造商通用汽车在中国售出了410万辆汽车。正如凯尔·陈(Kyle Chan)所计算的那样,它因此获得了丰厚的利润。

2024年,通用汽车的销量骤降至180万辆,并宣布对中国市场进行“再平衡”战略调整。

说白了,通用汽车撤出中国市场并不是高瞻远瞩的台湾风险转移,这是一次简单明了的竞争失败。正如大卫·菲克林(David Fickling)在今年5月发表的一篇愤怒但令人信服的专栏文章中所说的那样:

“我们目睹的是一个曾经以资本主义饥渴创造了现代汽车工业的国家正在丧失勇气,这令人震惊。……面对21世纪最大的挑战,美国正在放弃。”

当德国的主要汽车制造商停止向中国投入数十亿美元时,我们就会知道,非中国生产商在世界最大市场中的游戏真的结束了。

这并不是世界末日,正如凯尔·陈在其优秀的个人网站“高载荷(High- Capacity)”上发表的一篇冷静的文章中所称,对中国电动车入侵全球的担忧被过分夸大了。但是,电动车行业的变速是巨大的,现在,非西方企业正面临着与中国电动车生态系统所定义的技术前沿脱节的风险。对于德国和其他西方国家的决策者来说,这远比战时钪和钇供应中断更令人担忧。全球汽车市场平衡的改变并不是一个假设的尾部风险场景,它正在我们眼前大规模发生着。我们真的不需要为全球经济景象增添戏剧性,现实已经足够戏剧化了。