亚当·图兹:我们正处于一场重大金融危机的边缘吗?

正如特朗普承诺的那样,这个“解放日”终将被载入史册——尽管原因并非他所想。

【编者按】欢迎来到「图说政经Chartbook」。这里是由知名历史学家、哥伦比亚大学教授亚当·图兹(Adam Tooze)主理的Chartbook的中文版,经图兹教授本人授权。Chartbook是当今英文世界最具影响力的Newsletter之一,每周定期更新,用图表解读全球政经世界的激流与暗涌。

本文中,图兹回顾了“解放日”关税消息之后美股大跌的市场反应,并借此揭示了美国金融市场中层层叠加的系统性风险,他指出,真正值得关注的是美国的债券市场。

本文英文版发表于2025年4月7日。

作者:亚当·图兹

译者:曹茗然

责任编辑:高铂宁

由特朗普那场荒谬的“解放日”引发的股市抛售异常剧烈,使我们中的很多人近几个月来所感受到的多重危机感变得更加紧迫。

来自不同方向、互不相连的冲击彼此叠加,总体影响远大于其个别部分。

彭博社发布的一篇出色报道总结了市场当前的情绪:

“这些年来我学会了如何应对压力,”理查德·斯坦伯格说,“但凌晨四点我还是会醒来想着这些事情。” 斯坦伯格是佛罗里达州博卡拉顿的Focus Partners Wealth公司的资深理财顾问,客户不断给他打电话表达担忧。他试图安抚他们,但也承认自己对特朗普的做法感到非常沮丧。“这太缺乏思考和专业性了。”

而在曼哈顿中城,Infrastructure Capital Advisors的首席执行官杰伊·哈特菲尔德也有相同的感受,只不过他的愤怒更浓。“这绝对是愚蠢至极。”他把特朗普在上周三仪式上挥舞的那个巨大关税图称为“死亡图表”。看到它之后,他告诉自己要控制情绪,专注于抛售高风险资产。到周五收盘,他已经从他管理的共同基金中减持了大约40%的风险资产。

这次股市震荡反映出多个因素:七巨头科技股泡沫的破裂、对特朗普“2.0时代”的清醒认知、对全球化美企前景的悲观情绪以及对经济衰退的担忧。

市场的动荡制造了一种恐慌与“世界崩塌”的感觉。对富裕阶层的美国人来说,这种恐慌会直接体现在退休账户里。而更广义地说,不管是否持有股票,美国人都被卷入一种以股市为中心的“经济”叙事中。因此,如果股市表现不佳,那“经济”就表现不佳。

但我们必须理清因果关系,尤其是时间线。

经济衰退将需要数月时间才能具象化。而特朗普保护主义政策的长期影响需要数年才能显现(参见英国脱欧的案例)。

特朗普的荒唐政策标志着划时代的断裂。正如特朗普承诺的那样,这个“解放日”终将被载入史册——尽管原因并非他所想。

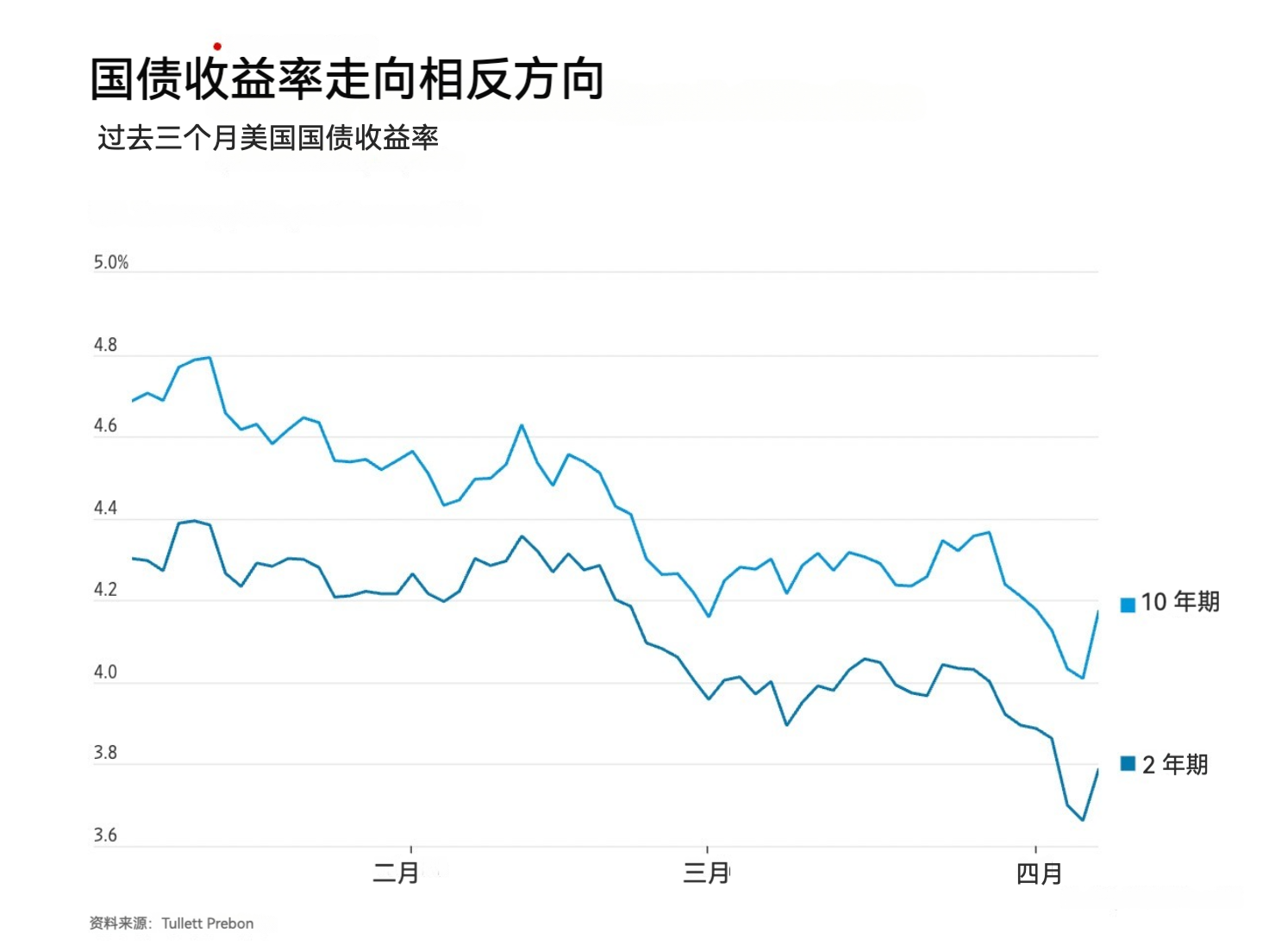

但如果你此刻更担心的是更为迫切的事态——比如一场正在失控的金融危机,那么你该关注的市场并不是股市,而是债券市场(也叫固定收益市场),最终聚焦点就是庞大的美国国债市场,其规模高达28万亿美元。

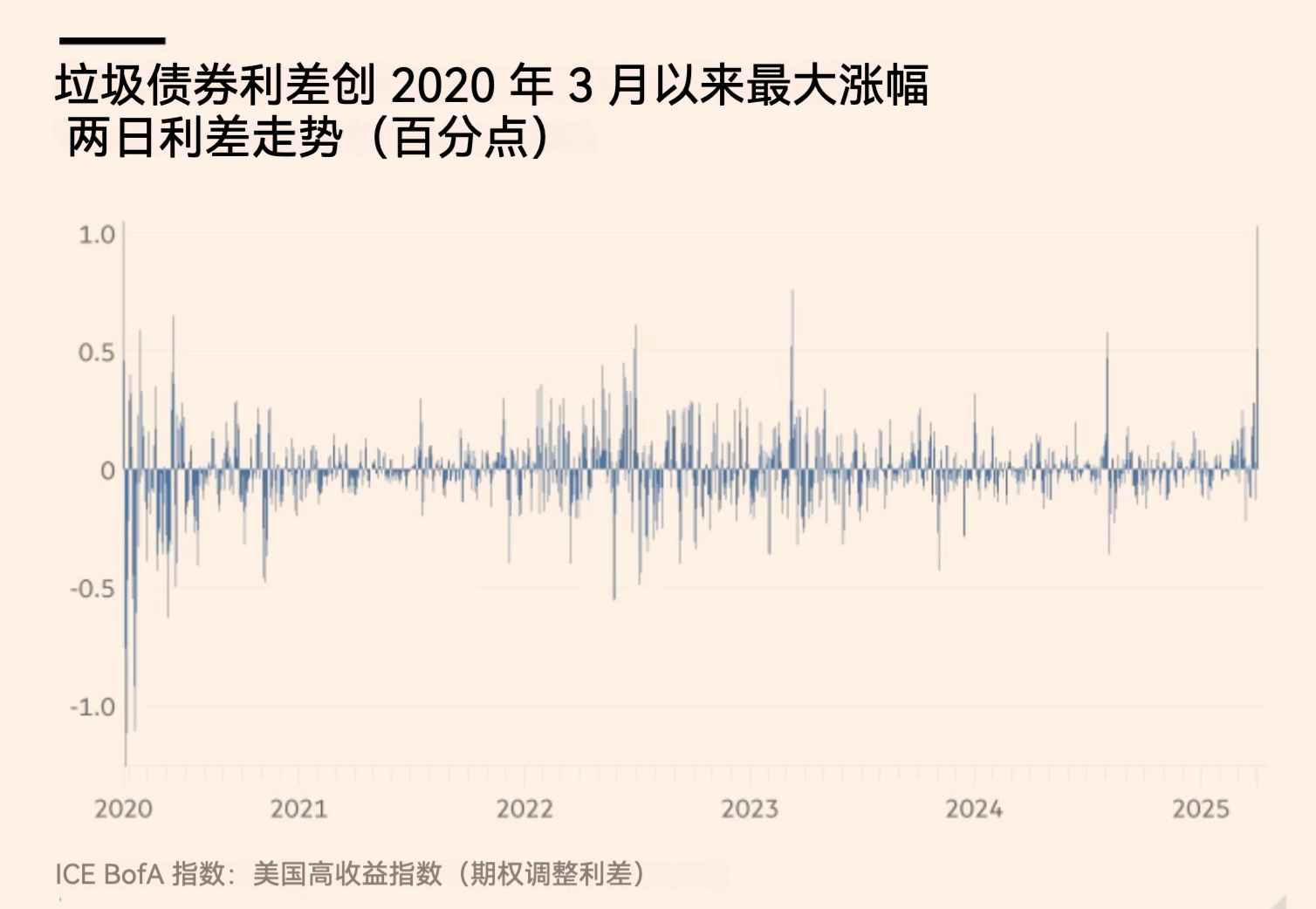

在这一体系的一端,高收益债券或“垃圾债券” 至关重要,因为它们实际上是一个将破产风险明确定价的市场。股票市场反映的是利润预期。从中获取多少分红取决于企业盈利。而债券给你提供的是有保障的回报——只要企业不倒闭。如果你愿意押注于一家风险敞口巨大的美国零售商(比如Sacks),你现在可以获得近20%的收益率。这是因为Sacks很可能会破产。不出所料,随着对经济衰退的担忧加剧,垃圾债券的收益率在最近几天也迅速飙升。

这说明了美国投资者与企业的焦虑状态,但它并不构成即时的系统性风险。这正是金融市场应有的运行方式,重新定价风险。只要投资者并非在高杠杆下操作,这些价格调整就是有功能性的。

但并非所有市场都是平等的。真正具有系统性风险的是美国国债市场,整个市场规模达到28万亿美元。在当前时刻,它的重要性体现在它同时扮演着三个角色:避风港、政治标的、以及“提款机”。

国债是通用型避风港。投资者抛售股票、压低股价后,必须把现金安置到其他地方。最显而易见的去处就是美国国债。在“正常”的股市回调中,我们会看到债券价格上升、股票价格下跌,因为投资者在两者之间转换。债券价格上升,其收益率(即有效利率)就下降。这通常会降低利率,减轻企业压力。这是跨资产市场之间的跷跷板式平衡效应。这虽然痛苦,但其实是好消息。这表明金融系统依然在运作。正如《金融时报》的凯蒂·马丁评论的那样,这是我们应该关注的重点。

《华尔街日报》指出,目前市场难以解读,因为长期债券收益率需要将通胀预期计入,而特朗普的关税政策对通胀显然极为不利。

因此,现在我们面临的是:避险需求拉高国债价格(收益率下降),而对通胀的担忧又拉低国债需求(收益率上升)。 我们都在试图读懂这层迷雾。

在当前这个由政治驱动的危机中,这种在债券市场上的相互抵消的走势也具有重要意义——因为如果走势“正确”,特朗普及其追随者就可能宣称“胜利”。

而“宣布胜利”是必要的。我们都知道,愚蠢的霸凌者若不能保全面子,是绝不会后退的。他们需要有个台阶下。

也许他已经不在乎了,但民调显示,特朗普在任期初几个月的表现并不讨喜。

特朗普的团伙仍在努力为他制造的混乱编织一套连贯的叙事。他们试图声称,股市暴跌是某种长期计划的一部分,但没人买账。

另一方面,特朗普一贯呼吁降低利率。你瞧,当你在股市上引发恐慌,投资者涌入国债市场,这就会导致利率下降。这还会拉低油价——也是特朗普曾呼吁的目标(虽然他又要求增产……逻辑呢!)。假设关税不会造成过多破坏,我们或许还真能看到油价下降、利率降低、通胀降温。这一切,当然都会被归功于“大老板”的“天才”。如此一来,经济衰退就可能被重新包装成特朗普远见卓识的体现,甚至是某种为了重塑“工人阶级美国”的长期战略。正如我一位睿智的朋友常提醒我:永远不要低估右翼的辩证想象力。

无论如何,如果“特朗普末日五维棋局”的说法得势,那它的开场白很可能就是国债市场与利率的动向。

在这两个剧本中,债券市场的反馈机制都起着“稳定器”的作用——一个通过金融市场安抚投资者情绪,一个通过数据满足特朗普团队的面子需求。

但也存在其他可能。在短期高烈度的危机方面,我们也应关注以下情形。我不是说这些会发生,但它们确实是潜在风险,以下是值得注意的迹象:

不是投资者涌入国债、推高价格,而是大家蜂拥抛售国债。有两种可能场景,一种更像金融科幻。

一种确实存在的情况,正是在2020年3月(《停摆:新冠疫情如何冲击全球经济》)上演过:全球投资者急于换取流动性美元。面对关税恐慌,海外投资者惊慌失措;对冲基金陷入杠杆交易,借款后被追保证金。他们为了拿到现金,只好抛售资产组合中最容易变现、最保值的资产——就是美国国债(见上文)。

如果此时,仍有足够的投资者作为避险者进入国债市场吸收这些抛售,那就无碍。但如2020年3月所示,国债市场的交易量巨大,结构也很脆弱不透明,不排除市场彻底崩溃的可能性。一旦发生这种情况,真正的恐慌就会爆发。如果国债价格也下跌了,那就意味着市场上已无安全避风港,全面恐慌爆发。这将像是一场针对整个金融系统的超级银行挤兑。

此时我们预计美联储会出手——不仅仅是降息,而是更为激进的干预手段,核心措施是直接购买国债。2020年3月,美联储在高峰期每天购买国债超过1000亿美元。

这将向市场注入流动性,从而在金融市场层面起到“镇静剂”的作用。如果每个人都有流动性,大家就不会再焦虑。正如我们在2020年所看到的,恐慌可能消失得比它来得还快。对于至今仍对金融市场抱有信仰的“永远看涨派”来说,你会听到他们频频提起2020–2021年那段经历。

但让我们再放飞一下金融科幻:如果流动性注入仍无法缓解恐慌怎么办? 如果无论是美国还是外国投资者都决定不愿再将命运系于一个癫狂君主的帝国怎么办?如果他们真的认为美国的“特殊性”指的是“特别危险”?如果《每日电讯报》的报道不只是谣言,而德国领导人真在认真考虑将其剩余黄金储备从美国撤出,以防“特朗普风险”?那这种情况下,即使美联储新印的美元堆积如山,也无法带来安全感。

于是,你卖出美元。你只想逃离疯人院。

女士们先生们,这才是真正的大灾难。这将不仅是对美股的抛售,也不仅是对美债的抛售,而是对所有美元资产的抛售——彻底出清。这就是人们早就预言过的“美元危机”。

我认为这种情况可能性不大。因为无论是2020年还是2008年,即便美国金融系统的支柱摇摇欲坠,也从未出现全面逃离美元的情况。人们反而想要获取美元流动性。

眼下,我们距离这种情况的真正发生还有两个阶段。但如果你想放飞一下你那哥特式的金融科幻,可以留意以下这一连串的演变过程:

股市惊恐性抛售。

不确定性蔓延,导致国债大规模抛售。

国债市场由避风港转为“提款机”,市场承压失灵,价格下跌、收益率上升。

国债市场功能失效,迫使美联储大规模注入美元流动性。

美联储的行动未能强化美国作为避险中心的地位,反而引发美元贬值。

这就是纽约这个阴冷的春天。而我们,又一次置身其中。

感谢David Wallace-Wells转来这位网友发布的幽默推文。

不过这一次,我打算先写完手头这本书。